[투데이에너지 조대인 기자] E1이나 SK가스 등 LPG수입사의 실적은 스팟시장에서 거래되는 국제LPG가격 전망을 낙관적으로 접근했느냐, 아니면 신중하게 보수적으로 접근했느냐에 따라 희비가 엇갈린 것으로 보인다.

가시적이고 단기적인 측면에서 일단 E1의 실적이 긍정적이지만 LPG 이외에 전기를 비롯한 다른 경쟁연료에 대응한 새로운 수익 창출이 가능한 신규사업을 위한 구체적 윤곽이 아직 없어 향후 발전 가능성 측면에서는 부정적이다.

반면 LPG사업 이외에 발전사업, 신재생 및 부동산개발, 프로판을 연료기반으로 한 프로필렌 제조와 같은 석유화학사업까지 사업 폴트폴리오를 다양화한 SK가스는 단기적 실적은 비록 좋지 않지만 중장기적 측면에서 긍정적 요소가 풍부할 것으로 기대된다.

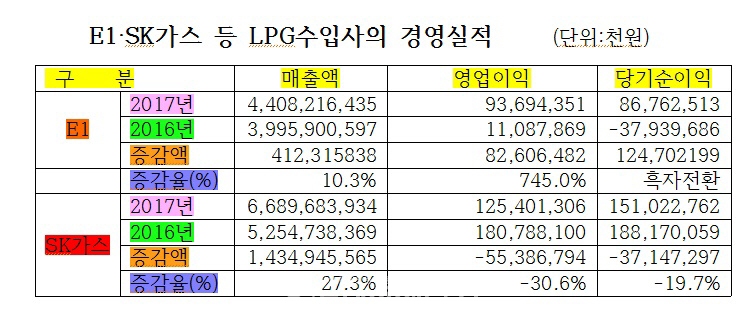

E1(회장 구자용)은 금융감독원 공시를 통해 지난해 매출액이 4조4,082억1,643만원으로 직전사업연도인 2016년 3조9,959억59만원에 비해 10.3% 증가했다고 밝혔다.

또한 영업이익은 936억9,435만1,000원으로 지난 2016년 110억8,786만9,000원에 비해 826억648억2,000원이 늘어 무려 745%의 증가율을 나타냈다.

자회사인 LS네트웍스의 실적부진 등으로 지난 2016년 379억3,968만6,000원의 손실이 발생했던 E1은 자회사에 대한 강도 높은 구조조정과 스팟시장에서 트레이더를 통한 LPG중계무역 실적을 기대이상 거두면서 무려 867억6,251만3,000원의 이익이 발생해 흑자 전환하는데 성공했다.

SK가스(대표 최창원, 이재훈)도 금융감독원 공시를 통해 지난해 매출이 6조6,896억8,393만4,000원으로 2016년 5조2,547억3,836만9,000원대비 27.3% 증가했다고 밝혔다.

반면 영업이익을 비롯해 당기순이익은 2016년에 비해 모두 감소하는 결과를 낳았다.

셰일가스 생산 LPG를 도입하면서 낮아진 LPG수입가격이 타 연료대비 LPG가격 경쟁력을 높이면서 지난 2016년 비교적 좋은 성과를 거뒀던 SK가스는 지난해에는 산업체, 열병합발전시설 등을 대상으로 도시가스대비 10% 낮은 수준에 LPG를 공급하는 조건을 제시하는 등 공격적 영업정책을 펼치면서 이로 인한 리스크가 컸었던 것으로 알려졌다.

지난 2016년 1,807억8,810만원의 영업이익을 거뒀던 것과 달리 SK가스는 지난해 553억8,679억4,000원 감소한 1,254억130만6,000원으로 영업이익률이 30.6% 감소했다.

2016년 1,881억7,005만9,000원이던 당기순이익도 지난해에는 371억4,729만7,000원이 감소한 1,510억2,276만2,000원으로 19.7%의 감소율을 나타냈다.

증가하던 석유화학용 수요가 감소세로 돌아섰고 택시 등 LPG차량용 부탄 수요도 반등하지 못하고 있어 LPG수입사의 올해 실적이 추가 상승할 여지가 있는지 여부는 불투명해 보인다.

정유사의 LPG생산량이 늘어나고 자체 공정에 LNG 대체 투입 등으로 LPG시장에 판매 가능한 LPG물량이 추가로 늘어나는데 이 LPG물량에 대한 판로를 놓고 E1, SK가스 등 LPG수입사와 가격 경쟁을 전개할 가능성이 크기 때문이다.

즉 수요보다 공급이 많아지는 LPG시장 상황이 연출될 경우 공급사인 LPG수입사나 정유사보다 산업체, 충전소 및 벌크로리 LPG판매사업자 등 주요 수요처들이 저렴한 가격에 LPG를 구매할 수 있는 환경이 되는 반면 LPG수입사나 정유사는 상반된 입장에 놓이게 될 가능성을 높이게 된다.