[투데이에너지 조대인 기자] 에너지산업이 석탄, 석유에서 LPG와 LNG를 거쳐 전기, 수소시대로 빠른 변화가 이뤄지고 있다. 이에 따라 석유화학·산업용 등 분야별 LPG 수요가 늘어날지 이목이 집중된다.

기후변화에 대응하고 미세먼지 감축을 하지 않으면 지구환경이 나빠지며 경제구조도 성장 중심이 아닌 효율적 이용과 관리시스템으로 바뀌고 있는 상황이다.

이 때문에 정부에서는 재생에너지를 확대하고 원전과 석탄 발전을 감축하는 에너지전환정책을 추진해 가시적인 성과를 도출하려고 활발한 움직임을 보이고 있다.

정부의 에너지정책은 에너지전환을 전력 믹스 등 에너지공급에서 뿐만 아니라 소비구조 혁신으로 정책 외연을 확장시켜 나갈 필요성에 주안점을 두고 있는 실정이다.

에너지전환과 연계한 재생에너지, 수소, 에너지 효율 등 에너지 신산업에 활력을 불어 넣어 새로운 기회를 만들어내고자 하는 취지인 셈이다.

그렇다고 해서 급격한 변화는 산업계는 물론 국민들에게 미치는 충격파가 적지 않은 만큼 에너지전환 과정에서도 안정적인 공급체계를 유지하는 것을 기본으로 하되 국민 친화적 재생에너지 보급 기반 강화, 안정적인 원전 운영을 위한 원전산업 핵심 생태계 유지에 대한 지원은 지속적으로 이뤄질 것으로 보인다.

이를 위해 정부는 제3차 에너지 기본계획 수립을 통해 에너지 공급과 소비, 산업을 아우르는 에너지전환 중장기 비전을 제시해 나갈 수밖에 없다

또한 노후 석탄을 친환경 연료인 LNG 등으로 전환하고 미세먼지와 이산화탄소를 줄이는 환경급전을 본격적으로 시행하며 석탄발전 축소를 통해 미세먼지, 온실가스 추가 감축방안을 마련해 나가는 정책 기조를 지속적으로 펼쳐 나갈 것으로 예상된다.

에너지 공급구조 전환에 따른 에너지산업 생태계의 변화도 불가피하다.

선진국과의 기술격차 해소에 주력하는 한편 기술개발, 시장 창출, 기반 구축 등 전주기 지원을 통해 재생에너지산업 경쟁력을 강화해 나갈 것으로 보인다.

또한 냉동기, 공기압축기 등 산업용 기기 최저효율기준을 도입해 고효율기기 보급을 확대하고 노후화된 산업용 보일러 교체 지원도 할 것으로 보인다.

공장, 건물, 가정 등을 대상으로 한 에너지관리시스템 보급도 확대하며 산업단지 또는 지역 단위로 집적된 스마트에너지 혁신산단이나 시티 조성도 추진해 나갈 방침인 것으로 알려졌다.

다수의 소규모 재생에너지를 묶어 하나의 발전소처럼 운영 및 거래하는 전력중개시장의 개설도 이뤄지며 주민들이 일상생활에서 에너지서비스를 직접 경험하고 사업자는 신사업모델을 실증할 수 있는 스마트그리드 체험단지 조성도 확대될 것으로 기대된다.

이처럼 급격한 변화가 이뤄지는 에너지시장에서 LPG산업이 생명력을 유지시키고 발전해 나가기 위해서는 LPG를 수입해서 이를 충전, 판매 등 유통업계를 통해 판매하는 시스템에 대한 변화가 무엇보다 선행돼야 한다.

지금까지 막대한 자금과 인력을 투입해 구축해 놓은 LPG유통환경에 변화를 이끌어 낸다는 것은 말처럼 쉽지만은 않다. 하지만 LPG유통구조에 대한 변화를 시작으로 충전, 판매 등 LPG업계의 판매 형태를 바꿔 나가지 않고서는 패러다임의 전환이나 변화는 사실상 어려울 수밖에 없다.

■중동 벗어난 LPG수입 의존도, 美 비중 높아져

중동에 대한 수입 의존도가 높았던 SK가스, E1 등 LPG수입사가 미국에서 생산된 셰일가스 LPG를 대폭 수입했으며 앞으로 이런 모습은 더 확대될 것으로 기대된다.

지난 2015년만 하더라도 중동산 LPG는 311만3,000톤으로 총 535만8,000톤이었던 물량의 58.1%를 차지했던 반면 미국산 LPG의 경우 25.1%에 불과 했다.

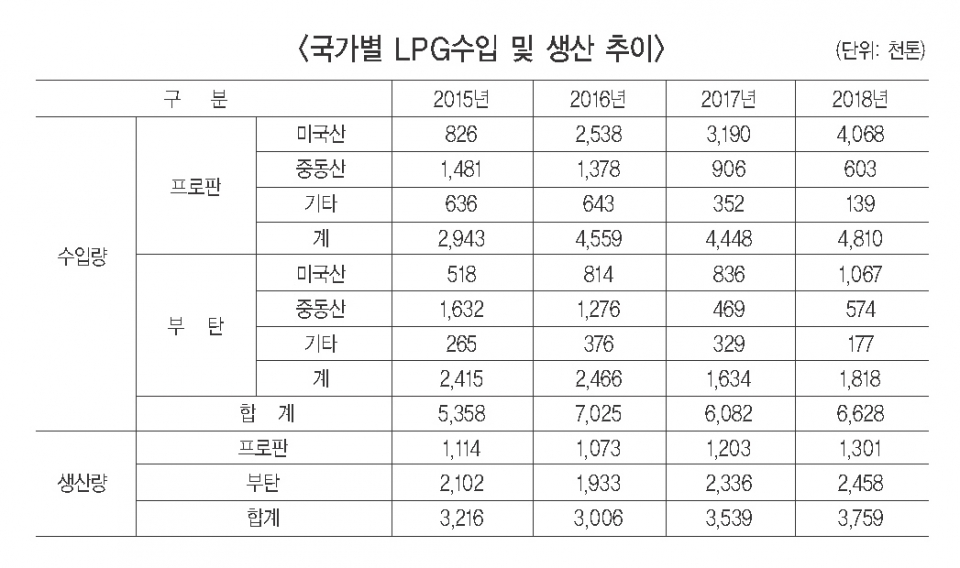

석유공사에서 집계한 국내 LPG수입 및 생산 추이에 따르면 지난해 국내에서 수입된 LPG는 총 662만8,000톤이 수입된 반면 SK에너지, GS칼텍스, S-OIL, 현대오일뱅크 등 정유사와 롯데케미칼 등 석유화학사에서 생산한 LPG는 375만9,000톤이었던 것으로 파악됐다.

2018년 기준 LPG수입량은 총 662만8,000톤이 수입된 가운데 프로판이 481만톤으로 72.6%, 부탄이 181만8,000톤으로 27.4%를 차지했다.

수입 국가별로는 미국산이 프로판 406만8,000톤, 부탄이 106만7,000톤 등 총 513만5,000톤으로 지난해말 수입된 662만8,000톤 가운데 77.5%를 차지할 정도로 수입 비중이 커졌다.

다음이 중동으로 프로판 60만3,000톤, 부탄 57만4,000톤 등 총 117만7,000톤으로 17.6%의 수입 비중을 나타냈다.

기타 지역이 프로판 13만9,000톤, 부탄 17만7,000톤 등 4.8%의 수입 비중을 보였다.

미국산 셰일가스 생산량이 많지 않았고 본격적인 수입이 이뤄지기 시작하던 지난 2015년만 하더라도 미국산 LPG수입량은 프로판 82만6,000톤, 부탄 51만8,000톤 등 134만톤에 지나지 않았다.

이는 535만8,000톤의 전체 LPG수입량 가운데 25.1%에 지나지 않은 수준이었다.

결국 미국산 LPG가 생산 및 수입되기 전만 하더라도 비중이 높았던 중동산 LPG에 턱없이 낮았던 것을 시사하고 있는 셈이다.

2015년 중동산 LPG수입량은 프로판 148만1,000톤, 부탄 163만2,000톤 등 총 311만3,000톤으로 총 535만8,000톤에 이르는 전체 수입량의 58.1%를 차지할 정도로 의존도가 높았다.

기타 지역이 프로판 63만6,000톤, 부탄 26만5,000톤 등 90만1,000톤으로 16.8% 수준이었던 것으로 나타났다.

지난 2012년 세계에너지기구에서는 셰일가스 개발로 가스 황금시대가 도래할 것으로 전망한 바 있다.

셰일가스 확인 매장량은 187조4,000억㎥로 전세계가 59년간 사용 가능한 막대한 규모의 매장량이 있고 중동과 러시아에 대한 천연가스 의존도를 약화시킬 수 있기 때문에 주목을 받았다.

전통가스의 경우 지정학적 리스크가 높은 중동이 41%, 러시아 24%, 북아프리카 4%, 베네수엘라 3% 등 72%가 집중돼 있는 가운데 에너지 중 소비국인 미국, 중국, 유럽 등은 에너지안보 차원에서 셰일가스 개발에 적극적으로 나섰기 때문이다.

미국의 천연가스 생산량 중 셰일가스 비중이 2010년 23%에서 2035년 49%까지 확대될 것으로 예상된 바 있다.

셰일가스는 낮은 가격의 가스산업시대가 도래함을 의미하고 석유화학산업의 주 원료가 가스로 구조전환이 이뤄지며 전력산업도 가스발전의 비중이 높아지는 변화를 이끌게 된다는 얘기다.

국내 LPG수입사인 SK가스와 E1 등 LPG수입사에서 미국산 셰일가스 생산 LPG를 본격적으로 수입한 것은 지난 2013년부터다.

여기에 파나마 운하도 지난 2016년 6월부터 확장 개통되면서 희망봉을 돌아 운송되던 LPG선박이 통상 50~60일에서 15~20일 정도 단축되면서 LPG수입 비용과 기간이 크게 줄어들었던 것도 값싼 미국산 LPG수입 물량이 확대된 원인이 됐던 것으로 분석된다.

■셰일가스가 E산업에 불러온 변화는

셰일가스는 낮은 가격의 가스시대를 불러 왔다. 셰일가스 생산 확대로 미국은 가스수입국에서 2020년 세계 4위의 가스수출국으로 전환이 가능할 것으로 예상되고 있다.

미국과 동북아지역간 천연가스 가격 차이가 크게 확대되면서 미국의 LNG수출이 본격화될 조짐이기 때문이다. 미국 내 천연가스 가격은 지난 2008년 1MMBtu당 8.9달러에서 2012년 1월 2.4달러로 일본의 수입가격대비 4분의 1 수준으로 하락했다.

미국 에너지부에서는 원유와 천연가스 수출을 금지해왔지만 2011년 40년만에 LNG수출 계획을 승인하기도 했다.

미국 에너지 유통업체인 Cheniere는 한국가스공사와 지난 2017년부터 20년동안 연간 350만톤 규모의 가스를 공급하기로 계약을 체결한 바 있다.

미국이 순수출국으로 전환되면서 세계 천연가스 가격이 장기적으로 안정되는 저가격 가스시대가 본격 개막된 셈이다.

미국의 LNG 첫 수출은 지난 2016년 연간 4,320만톤 규모로 이는 2010년 세계 LNG 수입량의 15% 수준이다.

세계 LNG수입량의 59%를 차지하는 아시아의 천연가스 가격은 미국의 수출이 본격화되는 2016년 이후 1MMBtu당 11달러 수준에서 안정화될 것이라는 예측을 낳기도 했다.

일본의 원전 중단, 중국의 경제성장 등에 따라 천연가스 수요가 급증하면서 러시아산 천연가스의 동북아 공급도 확대될 것이기 때문이다.

저렴한 셰일가스로 석유화학산업의 성장도 예견됐었다.

2006년 이후 북미 석유화학산업은 원가 하락으로 수익성이 개선된 반면 동북아지역은 고유가로 수익성이 크게 악화되는 상반된 흐름을 보인 바 있다. 이 때문에 중동과 북미의 에틸렌 공장은 가스원료 설비를 중심으로 정착됐지만 중국과 동북아에서는 나프타 원료설비가 대부분을 차지했지만 2020년 이후부터 동북아지역에서도 가스원료비중이 본격적으로 증가할 것으로 전망되고 있다.

천연가스 가격이 안정화되면서 가스발전 비중이 크게 확대될 것이 유력 시 되고 있다.

세계 전력생산 원료 중 천연가스 비중은 2008년 22%에서 2035년 24%로 증가하는 반면 석탄비중은 40%에서 37%로 감소할 것으로 예상됐다.

온실가스 배출이 적어 친환경적이라는것도 가스발전 비중을 높이는 요인 중의 하나이다.

가스발전은 화석연료 발전 중 이산화탄소 배출이 가장 적어 신재생에너지 등 청정발전의 대안으로 주목받고 있다.

석탄발전의 청정화기술인 석탄가스화발전인 IGCC도 주목받고 있으나 환경오염물질 배출량 측면에서는 가스발전이 더 친환경적이다.

장기적으로 가스발전이 석탄발전을 대체해 나갈 것으로 전망된다.

EU는 2050년까지 온실가스 발생량을 1990년대비 80~95%로 감축할 계획인데 석탄발전을 가스발전으로 대체하는 것이 주요 수단이다.

청정화력발전으로 관심을 받던 석탄가스화발전 투자의 상당수가 투자비와 오염배출량이 낮은 가스복합발전으로 전환될 가능성이 높아진 셈이다.

나프타를 주원료로 사용하는 한국 석유화학산업은 가스기반의 저가 원료 환경에 적극 대응할 필요가 높다.

장기적으로 설비 등을 보완해 나프타뿐만 아니라 에틸렌 등 가스를 원료로 사용할 수 있도록 설비 유연성을 확보해 나갈 필요성이 커진 셈이다.

■중장기 LPG수요 전망 어떻게 될까

납사대비 가격 경쟁력 측면에서 우위를 차지하고 있는 석유화학용 LPG수요 증가에 힘입어 LPG수요가 2023년까지 꾸준히 증가세를 보일 것으로 전망됐다.

하지만 정부의 예산지원으로 사회복지시설, 마을 및 군단위 LPG배관망사업 등을 통한 소형LPG저장탱크 설치 확대에도 가정 및 상업용 LPG수요는 감소 현상을 벗어나지 못할 것으로 예측됐다.

특히 지난해 3월26일 장애인, 국가유공자 등에만 한정해 허용해 왔던 LPG자동차에 대한 연료사용제한을 전면 폐지해 일반인들도 LPG차를 소유 및 사용할 수 있도록 관련법령의 개정, 시행에도 불구하고 수송용 연료로 사용되는 LPG수요 감소세가 꾸준할 것으로 전망되면서 LPG자동차 충전업계에 상실감을 주게 될 것으로 보인다.

산업부가 2년마다 LPG의 이용 및 보급 시책을 수립하도록 요구하고 있는 규정에 따라 예측한 LPG수급 전망에 따르면 2023년까지 LPG수요는 1,055만톤으로 5년동안 평균 1.4% 증가할 것으로 내다봤다.

이에 따르면 2019년은 997만9,000톤으로 7.1%, 2020년은 1,018만8,000톤으로 2.1%, 2021년 1,036만6,000톤으로 1.7%, 2022년 1,050만톤으로 1.3%, 2023년에는 1,055만톤으로 0.5% 늘어날 것으로 예측했다.

하지만 미-중간 무역갈등이 장기화 조짐을 보이고 있는 가운데 미 연준의 금리 인하, 우리나라에 대한 일본의 무역 보복조치 여파에 따른 경기침체 현상이 심화되는 등 불확실성이 커지고 있어 정부의 기대처럼 LPG수요가 늘어날 수 있을지 여부는 낙관할수만 없을 것으로 분석된다.

정부의 LPG수급 전망에 따르면 LPG공급은 SK가스와 E1 등의 수입 LPG가 2023년 746만9,000톤인 반면 정유사와 석유화학사 등의 생산 LPG가 367만4,000톤에 이를 것으로 예측됐다.

전체 공급 LPG물량 1,114만3,000톤에서 생산 LPG는 약 32.1%를 차지한 반면 SK가스나 E1 등 LPG수입사가 미국, 중동 등에서 수입한 물량이 67%를 차지하는 것으로 나타났다.

잔사유 또는 중질유 분해시설을 갖춰 정제시설을 고도화시킨 정유사와 석유화학사들이 국내에서 생산하는 LPG는 올해 348만1,000톤으로 지난해 370만6,000톤에 비해 6.1% 감소할 것으로 예측됐다.

정유 및 석유화학사에서 2020년에는 LPG를 389만6,000톤을 생산해 11.9% 증가하고 2021년 403만1,000톤으로 3.5% 늘어나지만 2022년에는 357만8,000톤으로 11.2% 감소했다 2023년 367만4,000톤으로 2.7% 반등하는 모습을 보일 것으로 전망됐다.

SK가스와 E1 등 LPG수입사가 지난해 수입한 LPG는 662만9,000톤으로 전년대비 8.3%, 올해에는 696만1,000톤으로 5.0%, 2020년 723만8,000톤으로 4.0%, 2021년 759만톤으로 4.7%, 2022년 759만2,000톤으로 0.03% 증가한 뒤 2023년에는 746만9,000톤으로 1.6% 감소할 것으로 예측됐다.

용도별로는 올해 프로판이 581만8,000톤으로 14.5% 증가하는 반면 부탄은 416만1,000톤으로 1.7% 감소할 것으로 예측됐다.

2020년에는 프로판이 604만8,000톤으로 4.0% 늘어나고 부탄은 414만톤으로 0.5% 감소한다.

2021년에는 프로판이 622만5,000톤으로 2.9% 증가하며 부탄도 414만1,000톤으로 0.02% 증가할 것으로 예측됐다. 2022년에는 프로판이 634만1,000톤으로 1.9% 늘어나며 부탄은 415만9,000톤으로 0.4% 증가할 전망이다.

2023년에는 프로판이 640만2,000톤으로 0.1% 증가하지만 부탄은 414만8,000톤으로 0.3% 감소하는 모습을 보일 것으로 전망됐다.

가정상업용 LPG는 올해 프로판이 138만1,000톤, 부탄이 16만4,000톤, 2020년 프로판이 135만7,000톤, 부탄이 15만5,000톤, 2021년 프로판이 133만1,000, 부탄이 14만8,000톤, 2022년 13만4,000톤, 부탄이 15만톤, 2023년 프로판이 128만5,000톤, 부탄이 14만4,000톤으로 5년간 평균 각각 1.8%, 3.2%으로 감소할 것으로 내다봤다.

석유화학용은 프로판과 부탄 모두 증가할 것으로 예측됐다.

석유화학용 LPG수요는 지난해 프로판이 277만7,000톤, 부탄이 82만1,000톤이던 것이 올해 프로판이 362만6,000톤, 부탄이 80만7,000톤, 2020년 프로판이 385만8,000톤, 부탄이 85만3,000톤, 2021년 404만8,000톤, 부탄이 89만9,000톤, 2022년 프로판이 419만8,000톤, 부탄이 93만2,000톤, 2023년 프로판이 428만7,000톤, 부탄이 95만1,000톤 등으로 5년동안 평균 4.3%, 부탄은 4.2% 증가하는 모습이 연출될 것으로 전망됐다.

수송용뿐만 아니라 가정·산업·석유화학용 등 LPG수요와 공급 예측은 LPG산업에서 새로운 수요 개발과 유통 경쟁력 강화 등 다양한 정책과제를 마련하는데 기초가 될 수 있지만 도시가스, 지역난방, 태양광, 풍력 등과 같은 신재생에너지 등 다른 에너지원에서 LPG가 차지하는 비율은 점차 낮아지고 있는 실정이다.

하지만 정부가 경제성없는 농어촌 등의 지역에도 도시가스 보급 정책을 추진하는 등 가격과 소비자선호도만 고려할 뿐만아니라 국가 전체의 에너지 안보, 수급 안전성 등을 안배하고 있는지 여부에 대한 의문이 적지 않은 실정이다.