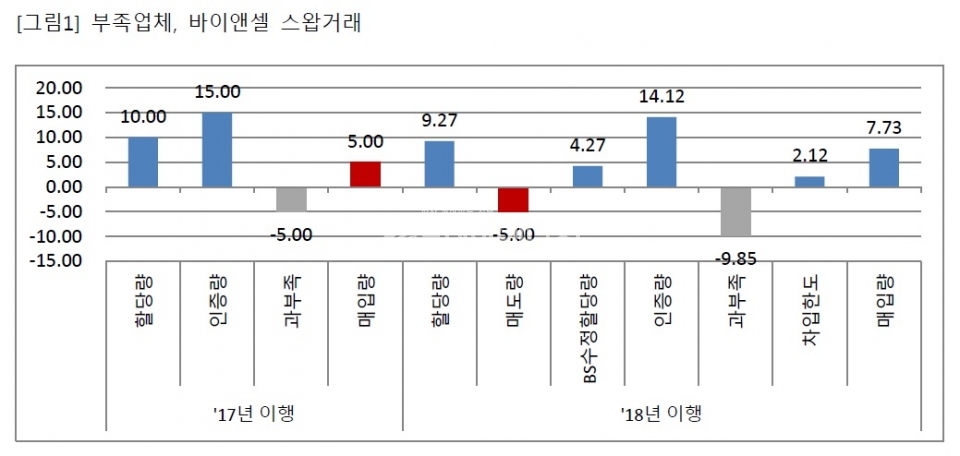

[투데이에너지] 상반기 중에 동일시점, 동일수량, 동일가격으로 스왑거래를 체결하는 경우를 살펴보면 2018년 5월1일을 기준으로 이월제한 한도를 초과한 A업체가 5만톤을 셀&바이(Sell& Buy)스왑거래를 체결하고자한다. 한편 부족업체인 B업체는 5만톤이 부족한 상태에서 바이&셀(Buy & Sell) 스왑거래를 체결한다.

A업체는 KAU17년물 5만톤을 톤당 22,000원에 매도하고 동시에 같은 날 KAU18년물 5만톤을 톤당 2만2,000원에 매입계약을 체결했다. 이 계약의 상대편인 B업체는 KAU17년물 5만톤을 톤당 2만2,000원에 매입하고 동시에 KAU18년물 5만톤을 톤당 2만2,000원에 매도계약을 체결했다.

표면적으로는 양사에게 모두 유용한 거래로 보여진다. 그러나 부족업체인 B업체의 입장에서 보면 바이&셀 스왑거래를 진정 원하지 않았을 것이다. B업체는 부족물량인 KAU17년물 5만톤을 톤당 2만2,000원에 매입하는 것만 원했을 것이다. KAU18년물 5만톤은 매도하고 싶지 않았을 것이다. 그럼에도 불구하고 B업체가 바이&셀 스왑거래를 체결한 이유는 수급불균형의 심화로 유동성 부족상태에서 필요물량을 자유롭게 매입할 수 없는 상황이므로 잉어업체들의 셀&바이 스왑거래에 응할 수밖에 없는 상황이다.

잉여업체가 셀&바이 스왑거래를 선호하는 이유는 이월제한조치를 회피하면서 할당에 대한 불이익 없이 배출권제출 등 제도이행이 가능하기 때문이다. 즉 무제한이월이 복제되는 상황이다. 반면 부족업체는 바이&셀 스왑거래를 수동적으로 체결하게 된다. 2017년도 배출권제출을 위해 KAU18년물이 담보로 희생되는 상황이다. 즉 계획기간간 차입이 불가능한 상태이나 바이&셀 스왑거래를 통해 차입과 동일한 효과를 복제하고 있다

만약 배출권시장에 유동성이 풍부해 원하는 시점에 원하는 가격 및 수량으로 매입이 가능하다면 부족업체들은 굳이 바이&셀 스왑거래를 체결할 이유는 전무하다. 현실적으로 배출권확보가 원활하지 않은 까닭에 잉여업체들이 제안하는 셀&바이 스왑거래를 마지못해 체결에 응하고 있다. 부족업체들이 바이&셀 스왑거래를 체결할 경우 부족분을 KAU18년물에서 차입한 효과와동일하기 때문에 향후 탄소배출권가격이 상승할 경우 매입비용은 급증하게 된다.

또한 바이&셀 스왑거래 증가는 향후 탄소배출권매입증가로 이어져 가격상승압력으로 작동하게 된다. 더 나아가 제1차 계획기간의 수급불균형이제2차계획기간으로전이되는부작용으로나타나게된다. 이러한 수급불균형의 전이현상을 방지하기 위해서는 정부가 보유하고 있는 시장안정화물량(MSR)을 공급해야 한다. 정부가 시장안정화물량을 공급하게 되면 부족업체들은 경매를 통해 부족분을 매입하면 된다.

즉 바이&셀 스왑거래를 체결할 이유가 전혀 없어지게 되고 이로 인해 잉여업체들도 셀&바이 스왑거래를 체결할 상대편이 없게 된다. 따라서 잉여업체는 이월초과 물량을 단순매도하게 되면서 탄소배출권스왑거래의 폐단인 이월, 차입복제를 사전에 차단시킬 수 있어 제2차 계획기간의 수급에 영향을 안주게 된다.

명심해야할 것은 탄소배출권스왑거래가 증가할수록 제1차 계획기간의 누적된 수급불균형이 제2차 계획기간으로 이전되면서 수급불균형은 더욱 심화될 것이다. 따라서 정부보유물량의 유동성 공급은 빠르면 빠를수록 좋은 상황이다. 연착륙을 위한 시장개입의 시의 적절성을 실기하지 않기를 진정으로 바란다.