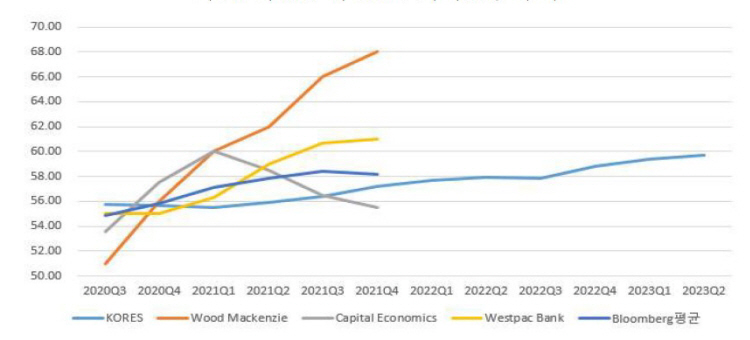

[투데이에너지 조대인 기자] 미국과 중국 등 주요국들의 신재생에너지 발전비중이 확대되면서 유연탄 수요가 위축을 받고 있는 가운데 인도, 베트남 등 신흥국 연료탄 수요 확대, 중국의 경기회복에 따른 발전용 수요 화복세를 고려할 경우 유연탄 가격이 상당기간 톤당 50달러 중반대에서 박스권 횡보를 할 것으로 전망됐다.

물론 국제유가의 흐름에 따른 등락 영향은 여전히 유연탄 가격 변동에 고려해야 될 요인 중의 하나다.

한국광물자원공사의 3분기 6대 전략광물 시장 전망에 따르면 유연탄 가격이 신재생에너지 선호 추세와 중국의 해외탄 수입규제 정책으로 공급과잉 현상이 나타나면서 하방압력에 직면할 것으로 예측했다.

중국 국가개발개혁위원회는 호주와의 무역분쟁으로 5대 국영 발전소에 대한 호주산 수입 축소조치를 추진함에 따라 8월 현재 연료탄 가격이 톤당 50.35달러로 1월대비 26.6% 하락하며 연내 최저치를 경신한 바 있다.

주요 국가의 인프로 확대 정책, 미 달러화 약세에 따른 위험자산 투자심리 개선으로 수요가 개선되고 공급 측면의 상황에 따라 달라지겠지만 유연탄 가격은 앞으로도 약세 현상을 벗어나기는 어려울 것이라는 예측인 셈이다.

스테인리스 산업경기와 전기차 배터리 산업 동향에 영향을 크게 받은 니켈의 경우 수요 개선 영향에 2022년 상반기까지 가격 상승세가 심화될 것으로 전망됐다.

올해 4월부터 중국의 인프라 확대정책에 힘입어 스테인리스 산업경기가 회복되는 가운데 미달러화 가치 하락에 따른 금융투자 수요 확대, 인도네시아의 원광 금수조치, 필리핀의 코로나19 확산에 따른 공급차질 여파로 니켈 시장은 상승 모멘텀이 확보된 것으로 평가됐기 때문이다.

특히 중국 정부가 지난 4월부터 전기차에 대한 보조금 정책을 2년간 유예시키면서 배터리 핵심원료인 니켈에 대한 기대수요가 주목받고 있다.

한국은행의 해외경제포커스에 따르면 모건스탠리가 전체 니켈수요에서 전기차 배터리가 차지하는 비중이 올해 3%에서 2030년경에는 23%로 8배 정도 크게 확대될 것으로 예상했다.

이처럼 낙관적 전망에 8월 현재 니켈 가격은 톤당 1만4,487달러로 연내 최저치인 지난 4월에 비해 23.2%의 상승률을 나타냈다.

올해부터 시작된 인도네시아의 니켈원광 수출 금지정책에 중국의 니켈선철(NPI) 산업은 원광 재고량이 점차 소진되고 인도네시아 니켈선철, 페로니켈 제련소의 정상 생산까지 상당한 시일이 소요되며 세계 2위 생산국인 필리핀의 환경규제 정책에 단기간 니켈 생산량 확대가 어려워 니켈 가격은 상승 압력이 우세할 것이라는 전망을 낳고 있다.

특히 중국의 니켈선철 산업의 수급 차질 이슈가 부각되면서 가격 상승세가 심화될 것으로 전망되는 가운데 2022년 하반기 이후 인도네시아의 니켈선철, 페로니켈 제련소가 정상 생산에 진입하게 될 경우 공급 확대에 따른 하방압력 현상이 나타날 것이라는 예상을 낳았다.

철광석 가격도 중국의 인프로 확대정책 등에 따른 수요 개선에 상승세가 나타나는 가운데 4대 메이저사들의 대형 철광산을 중심으로 한 저원가 증산 전략으로 중장기적으로 하방 압력이 발생할 것으로 예상됐다.

브라질의 Vale, 호주 Rio Tinto, BHP, Fortescue사 등 4대 철광석 메이저사들의 철광석 생산량은 브라질 광미댐 붕괴에 따른 대규모 인명사태와 폭우, 코로나19 확산 등에 따른 수요와 공급 충격 현상이 나타나면서 8월 현재 톤당 123달러로 연내 최저치였던 4월에 비해 45.5% 급등했다.

수요측면에서 중국의 경기회복과 미달러화 약세 효과로 인해 철광석 가격은 상승 요인이 내재 중이지만 4대 철광석 메어저사들의 저원가 증산 전략이 추세선을 회복시키면서 하방압력이 발생해 2023년 이후 톤당 60달러 중반선까지 하락할 것으로 전망됐다.

아연의 경우 올해 공급과잉 수급상황이 확대될 전망이지만 중국의 인프라 확대정책 등으로 수요 개선 상황이 연출되면서 동과 니켈에 대비할 때 완만한 상승세가 이뤄질 것으로 전망됐다.

지난 4월 톤당 5,000달러였던 동 가격은 8월 현재 6,500달러로 28.7%의 상승률을 기록한 가운데 인프라 확대정책 효과로 상승 압력이 나타나겠지만 우라늄은 공급과잉, 과다재고 등 펀더멘털적 제약으로 인해 재차 하방압력이 발생할 것으로 예측됐다.