최근 이어지고 있는 중국 천연가스 수요 재반등 내용에 대한 배경과 원인을 파악하고 향후 천연가스 수요 재반등 지속가능 여부를 가늠할 중국 정부의 주요 에너지 정책들에 대해 살펴봤다.

이를 통해 유추할 수 있었던 것은 향후 2020년까지 낮은 가격수준의 LNG 현물 도입비중을 지속적으로 증대시켜 나갈 수 있다면 최근 나타나고 있는 중국 천연가스 수요 재반등 현상은 지속될 수 있을 것으로 분석됐다.

■ 중국 LNG 수요 재반등

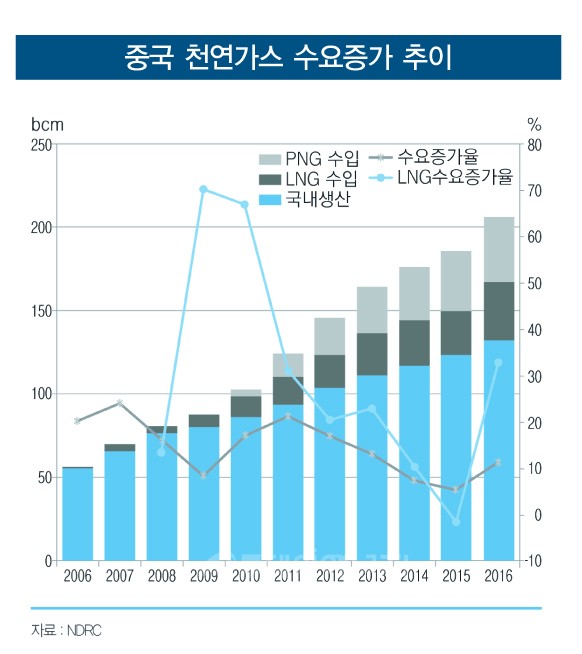

중국 천연가스 수요는 2000년대 들어 지속된 높은 경제성장에 힘입어 가파른 증가세를 나타냈다. 이러한 천연가스 수요증가를 충당하기 위해 국내생산과 더불어 2006년부터는 LNG를, 2010년부터는 PNG를 해외로부터 도입하게 됐다. 이로 인해 2006~2013년 기간동안 중국의 천연가스 연평균 수요는 16.5%에 달하는 높은 증가율을 기록할 수 있었다.

하지만 이러한 높은 중국 천연가스 수요증가 양상이 2013년 이후 변화하게 됐다. 2014년 중국 천연가스 수요증가율은 전년대비 7.4%로 크게 감소하더니 2015년에는 이보다도 더욱 감소한 5.2%의 증가세를 기록했다.

이러한 중국 천연가스 수요증가세 둔화의 원인은 연평균 두자리수의 높은 경제성장률을 기록하던 중국 경제가 2010년대 이후 한 자리수의 저성장 단계에 접어들면서 천연가스를 포함한 일차에너지 수요 증가세가 전반적으로 둔화됐기 때문이다.

또한 중국 천연가스 판매가격의 지속적 인상조치도 천연가스 수요증가세 둔화를 불러온 하나의 원인으로 지목된다. 중국은 국내 가스 생산량 증대와 합리적 가스시장 환경조성을 위해 천연가스 가격을 단계적으로 인상했다.

유가는 2011~2014년 중반 배럴당 100~120달러 수준을 유지하던 것이 2014년 하반기부터 60~80달러로 급속한 하락세를 나타내면서 천연가스 가격경쟁력 하락을 초래해 수요증가세 둔화를 더욱 부추긴 요인이 됐다.

하지만 이와 같은 둔화세를 나타내던 중국 천연가스 수요는 2016년 들어 전년대비 11.2%의 큰 증가폭을 기록하더니 2017년 1/4분기 수요도 전년 동기 대비 12.5%의 높은 증가추세를 나타냈다. 2016년 중국 경제성장률은 사상 최저치인 6.7%를 기록하면서 일차에너지 수요증가율도 전년대비 1.5% 증가에 머물렀다.

2017년 중국 경제성장 역시 정체단계에 머물 것으로 예상되는 상황에서 2016년과 2017년 1/4분기 나타난 높은 중국 천연가스 수요증가율은 향후 중국 천연가스 수요 재반등 지속가능성 여부에 대한 궁금증을 증가시키고 있다.

무엇보다 최근 중국 천연가스 수요증가세 재반등이 가능하게 된 요인은 중국 정부의 친환경 정책과 천연가스 판매가격 인하조치 등을 꼽을 수 있다. 중국 정부는 현재 심각한 상태의 대기오염 문제 해결을 위해 대도시 지역 석탄발전소 폐쇄와 가스화력 발전소 건설 가속화는 물론 높은 오염유발 연료의 산업·가정·수송용도의 판매 및 이용을 줄이는 정책을 추진하고 있다.

이로 인해 친환경 연료인 천연가스의 수요증가가 더욱 부각되는 요인이 되고 있다.

또한 중국 정부는 2013~2014년 기간 중 단행된 천연가스 판매가격 인상조치로 인해 가스 수요가 과거에 비해 현저히 둔화세를 나타냄에 따라 가스수요 진작을 위해 2015년 11월20일부로 비주거용 도매공급가격(Citygate price)을 28% 대폭 인하했다.

이처럼 협상으로 책정되는 가스가격 수준은 중국 정부가 설정해 놓은 벤치마킹 도매가스 가격을 기준할 때 상한 20%까지 책정 가능한 반면 하한은 제한 없도록 해 가스가격이 중국 에너지시장 수급상황을 반영해 결정될 수 있는 여지를 마련했다. 이와 같은 일련의 조치들로 인해 최근 중국 천연가스 수요가 재반등하는 계기로 작용한 것으로 분석된다.

한편 중국 LNG 수요가 과거처럼 급속한 수요증가세를 유지할 경우 현재 글로벌 LNG 시장이 당면하고 있는 공급과잉 현상이 빠르게 해소될지 등에 대한 궁금증이 커져가고 있다.

중국 LNG 수요증가 현상이 지속될 경우 오는 2020년 초반까지 글로벌 LNG 시장의 공급과잉 현상은 지속될 것으로 예상하고 있다.

중국 LNG 수요 증가추세 내용을 보다 자세히 살펴보면 중국은 천연가스 수요급증에 대비해 카타르, 호주, 인도네시아, 말레이시아 등과 대규모 LNG 도입계약을 체결했다.

이중 여분의 LNG 공급물량을 다수 보유하고 있던 카타르와 연간 500만톤의 장기도입 계약을 체결했고 이를 통해 2011~2013년 기간 중 급증했던 중국 LNG 수요의 대부분을 충당했다(중국 LNG 도입의 37% 비중 담당). 이러한 이유로 2013년과 2014 년에 걸쳐 중국은 카타르와 체결한 장기 LNG 도입계약 물량보다 훨씬 많은 연간 약 670만톤을 도입하기에 이르렀다.

하지만 카타르와 체결한 장기도입 LNG 가격은 유가연동 기울기가 여타 LNG 도입계약에 비해 상대적으로 높아 가격경쟁력 확보에 불리했다. 이러한 카타르 LNG는 중국이 국내 가스판매 가격을 계속 인상하던 2013~2014년의 고유가 지속시기에는 크게 문제를 야기하지 않았다.

2014년 후반 이후 기속된 저유가 기조와 함께 2015년 후반 중국 도매가스 가격의 대폭적인 인하조치가 이뤄지면서 카타르 LNG의 가격경쟁력이 확연히 감소했다. 더욱이 카타르 LNG 장기도입 가격공식 적용유가는 시차(3개월 이상) 발생으로 인해 저유가가 지속상황에서도 고유가를 LNG 가격공식에 적용하다보니 여타 경쟁연료와의 경쟁을 더욱 어렵게 했다.

이를 자세히 살펴보면 중국은 2010~2014년 기간 동안 호주로부터 연간 370만톤을 전후한 규모의 장기계약 LNG를 도입해 왔다. 이후 호주로부터 장기계약 도입규모는 2015년 550만톤으로 증가해 카타르를 제치고 중국에 LNG 수출 1위 국가가 되더니 2016년에는 급기야 그 규모가 1,200만톤에 달하는 급속한 증가를 나타내면서 중국 LNG 도입량의 46% 비중을 담당하게 됐다.

중국은 천연가스 수요증가 둔화세가 나타나기 이전 시기에 중국 LNG 수요의 빠른 증가를 예상해 호주, 캐나다, 파퓨아뉴기니, 러시아 등과 대규모 신규 LNG 장기 도입계약을 체결했다. 이로 인해 중국이 체결한 LNG 도입규모는 2018년 기준 연간 56bcm(LNG 환산 약 4,000만톤)에 달하는 가운데 2015~2018년까지 27bcm(LNG 환산 약 2,000만톤)의 LNG를 추가 도입할 예정이다.

이와 같은 대규모 신규 LNG 도입계약 체결과 천연가스 수요증가세 둔화현상 지속으로 인해 중국은 오는 2018년경까지 LNG 공급과잉 현상이 지속될 전망이다. 중국은 호주와의 유가연동 장기 LNG 계약물량 도입을 조정하는 대신 최근 기간계약(Term-contract) LNG 대비 낮은 가격을 유지해 온 LNG 현물도입 비중을 높여 중국내 LNG 가격경쟁력을 향상시킨 것이 중국 LNG 수요 재반등을 가능케 한 요인으로 분석된다.

글로벌 에너지 컨설팅 연구기관인 FGE에 따르면 지난 2016년 중국은 미국, 나이지리아, 페루 등으로부터 LNG 현물을 급속히 증대했는데 이로 인해 중국 LNG 도입량 중 현물도입 비중은 15%(약 400만톤)에 달했으며 2017년 1/4분기에는 9%의 비중을 차지하는 것으로 알려졌다.

이 같이 향후 증가하는 중국 천연가스 수요의 충당을 위해 기간계약에 비해 당분간 낮은 가격을 지속할 것으로 전망되는 현물 LNG 도입비중을 높여 나갈 수 있다면 중국 LNG 수요 재반등은 꾸준히 이어질 가능성이 있을 것으로 판단된다. 더욱이 중국은 2017년내 연간 약 1,200만톤에 달하는 대규모 신규 LNG 인수기지 5개(민간 2개, 국영기업 3개)가 추가 가동될 예정이어서 LNG 수요 재반등에 대한 기대를 높이고 있다.

■ 중국 천연가스 수요 재반등 여부를 가늠할 주요 에너지 정책들

가. 친환경 연료 소비확대 정책

현재 심각한 환경공해 문제로 몸살을 앓고 있는 중국은 대기환경 개선을 위한 노력을 강화하고 있다. 이러한 노력은 중국 정부가 발표한 ‘제13차 5개년 규획(Plan)’과 ‘기후변화 정책’ 등으로 나타난다.

이 같은 정책을 통해 친환경 연료사용 확대를 도모하고자 함에 따라 향후 천연가스 수요 재반등 가능성을 가늠해 볼 수 있다. 우선 중국 정부가 지난해 발표한 ‘제13차 5개년(2016~2020년) 규획’이다.

이 규획에 따르면 중국 일차 에너지 믹스(Mix)는 2015년 기준, 석탄 64%, 오일 18%, 가스 6%, 비화석연료 12% 등이었던 것에서 2020년 석탄 58%, 오일 17%, 가스 10%, 비화석연료 15% 등으로의 에너지 소비구조 개선을 계획함에 따라 가스수요의 지속적 증가가 예상되고 있다. 이러한 에너지 소비비중을 소비량 측면에서 살펴보면 가스수요의 증가 정도를 가늠해 볼 수 있다.

즉 지난 2015년 중국 일차 에너지 소비규모는 석탄환산 43억톤(tsce) 규모인데 제13차 계획에 의하면 2020년 50억톤 규모로 연평균 3.06% 증가율을 계획하고 있다.

이로 인해 2016~2020년 기간 동안 중국 일차 에너지 소비 증분량(Incremental energy consumption)은 석탄환산 약 700억톤(tsce)에 달할 전망이다. 가스 14.15%, 비화석연료 7.77%, 오일 1.89%, 석탄 1.05% 등으로서 가스의 연평균 증가율이 압도적으로 높음을 알 수 있다. 이러한 중국 정부의 에너지 믹스 계획이 현실화 될 경우 오는 2020년까지 중국 천연가스 연평균 수요증가율은 과거 이룩한 높은 증가율을 다시금 회복하게 될 전망이다.

이러한 조치의 일환으로 중국은 지난 2016년 9월 파리 기후변화 협약 비준을 통해 오는 2030년까지 이산화탄소 배출 집약도를 2005년 대비 60~65% 감축하는 목표와 함께 이산화탄소 배출 정점 시기도 2030년 이전에 도달하는 내용을 확정했다. 이러한 목표 달성을 위해 ‘제13차 5 개년 규획(2016~2020년)’을 통해 2020년 감축목표를 규약한 데 이어 향후 수립 예정인 ‘제14차 5개년 규획(2021~2025년)’ 및 ‘제15 차 5개년 규획(2026~2030년)’ 등을 통해 2030 년 감축 목표 실현을 위한 5년 단위(규획 기간) 의 단계적인 배출집약도 및 에너지집약도 감축 목표를 설정하고 이행을 담보해 나갈 계획이다.

이러한 5개년 규획의 세부 목표 및 계획의 이행상황은 매년 평가될 예정이고 5개년 규획을 이행하기 위해 중국 각 지방정부는 자체 계획을 수립해 그 이행을 지속 관리하고 중국 정부에 매년 보고하도록 하고 있어서 천연가스 수요증가가 빠르게 증가할 것으로 예상되는 에너지 250억톤, 석탄 150억톤, 오일 70억톤 등으로 가스 증분량이 가장 크다.

이러한 증분량을 토대로 2016~2020년 기간 동안 에너지원별 연평균 증가율을 계산해 보면 가스 14.15%, 비화석연료 7.77%, 오일 1.89%, 석탄 1.05% 등으로서 가스의 연평균 증가율이 압도적으로 높음을 알 수 있다.

중국 정부의 에너지 믹스 계획이 현실화 될 경우 2020년까지 중국 천연가스 연평균 수요증가율은 과거 이룩한 높은 증가율을 다시금 회복하게 될 전망이다.

나. 천연가스 가격경쟁력 확대 정책

중국은 천연가스 수요증대를 위해 천연가스 가격경쟁력 확대 노력을 추진하고 있다. 이러한 노력의 일환으로 지난해 8월 중국 장거리 가스배관 수송료 인하를 위한 배관수송료 산정 및 적용방식 개정 법규 초안을 발표한 바 있다.

중국 정부의 새로운 수송료 산정방식은 그동안 약 12%에 달했던 장거리 가스배관 수익률을 8% 수준으로 낮게 고정하는 것으로서 이를 통해 소비자 가격 인하를 유도하고자 함이다.

이러한 8% 수익률이 적용되는 가스배관은 수송용량대비 이용률이 75% 이상인 배관에 한해 적용될 예정이며 그 이하 이용률을 나타내는 가스배관에 대해서는 별다른 언급이 없으나 이보다 낮은 수익률이 적용될 것으로 예상된다.

그 이유는 이러한 적용방식으로 인해 가스배관 제3자 접속이 활발히 진행돼 가스수송량 증가를 유도할 수 있기 때문으로 추측된다. 새로운 수송료 적용방식은 현재의 차별요금제 방식을 단일요금제 방식(위안/m³/1,000km) 으로 전환하는 것이며 이를 통해 가스 생산자와 소비자들이 배관수송료를 보다 쉽게 이해하도록 해 시장접근을 용이하게 할 예정이다.

당초 중국 정부는 국영 에너지 기업이 보유중인 가스배관 사업부문을 별도로 떼어 내어 독립적인 배관설비 회사설립을 추진했다. 하지만 이들 기업의 극심한 반대에 부딪히자 국영 에너지기업에 의해 독점 운영돼 온 가스배관을 제3자가 자유로이 이용하도록 유도하고 이를 통해 가스 상하류 부문에서 시장가격에 의한 자유거래가 가능하도록 하기 위한 방법을 택한 것으로 추정된다.

이 같은 중국 정부 정책은 향후에도 일관성을 유지하며 지속될 것으로 전망되는 상황임에도 향후 중국 천연가스 수요가 재반등 추세를 이어갈 수 있을지는 미지수이다.

이로 인해 중국 정부가 ‘제13차 5개년 규획’에서 목표로 제시하고 있는 2020년 천연가스 수요량인 360bcm에 대해 과도한 목표치로 평가하며 부정적인 입장을 나타내는 다수의 전망기관들이 존재하는 것도 사실이다.

이러한 부정적인 시각들로 인해 중-러간 체결된 PNG사업은 물론 최근 미국과 중국간 합의한 미국산 LNG의 중국 수출 계획에 대해서도 가까운 장래에 실현되기 어려울 것이라는 회의적인 반응이 나타나고 있다.

과거와 달리 중국 천연가스 수요증가세가 둔화되는 시점에서 중국이 이미 체결한 장기 도입 LNG 물량이 중국 LNG 수요를 초과하는 시기가 향후 2~3년동안 지속될 것으로 예상되기 때문에 미국산 LNG의 중국 수출은 2025년경에나 본격 가능할 것으로 점쳐지는 것이 이러한 부정적 견해의 배경이 되고 있다.

하지만 이러한 부정적 견해의 다른 측면에서 접근해 보면 향후 중국 천연가스 수요는 LNG를 중심으로 재반등을 이어갈 여지가 있을 전망이다. 올해 내 연간 약 1,200만톤 저장용량의 신규 LNG 인수기지 5기가 추가될 예정이고 오는 2020년까지 2,700만톤 규모의 신규 LNG 인수기지 9기가 추가될 계획을 재반등의 근거로 제시할 수 있다.

신규 LNG 인수기지가 이와 같이 대규모로 추가된다면 향후 잠재적 LNG 도입사들이 동 설비를 이용할 수 있는 가능성이 높아져 이들의 비중과 역할이 커질 것으로 예상되면서 글로벌 에너지 전망기관들은 중국내 신규 LNG 도입자 수와 이들의 도입물량이 빠르게 증대될 것으로 전망하고 있다.

이들은 주로 신규 LNG 인수기지를 활용해 향후 상당기간 낮은 가격이 지속될 것으로 예상되는 LNG 현물도입을 확대할 것임에 따라 이를 통해 중국 LNG 수요증가를 견인해 갈 것이다. 이들과 더불어 다수의 유가연동 장기계약을 보유하고 있는 국영 에너지기업 역시 LNG 현물도입 비중을 높여 가스마케팅을 용이하게 하고자 할 것이다.

분명한 것은 지난해와 올해 1/4 분기 이뤄진 중국 LNG 수요 재반등이 가능했던 요인 중 하나는 낮은 가격수준의 LNG 현물비중을 크게 높여 갔던 점을 들 수 있다.

이 같은 점과 앞으로의 에너지 시장상황 등을 감안할 때 오는 2020년까지 중국 천연가스 수요재반등 지속여부는 낮은 가격수준의 LNG 현물 도입비중을 계속적으로 증대시켜 나갈 수 있을지에 가장 크게 영향을 받을 것으로 판단된다.