[투데이에너지 조대인 기자] 지속된 LPG자동차 등록대수 감소로 수송용과 산업용 LPG수요가 줄고 있는 가운데 석유화학 및 가정상업용 수요 증가 영향으로 SK가스와 E1 등 LPG수입사의 3분기 실적이 그나마 선방했으나 4분기에는 우울한 실적을 예고하고 있다.

유류세 인하라는 정부의 정책적 악재로 올려야 했던 LPG가격을 인상하지 못해 발생한 미반영분과 미-중간 무역분쟁에 위축된 원유수요 감소로 떨어지는 국제유가로 재고평가 손실이 크게 나타날 것으로 전망되기 때문이다.

이같은 위축된 실적은 LPG수입사인 SK가스나 E1 뿐만 아니라 유가 하락과 정제마진 감소 등의 영향을 피할 수 없는 SK에너지, GS칼텍스, S-OIL, 현대오일뱅크 등 정유사에도 직격탄이 될 가능성이 높아 보인다.

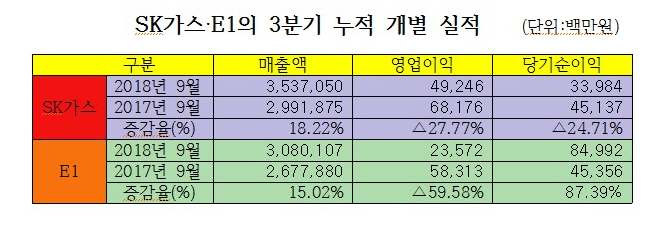

SK가스(대표 최창원, 이재훈)는 금융감독원 공시를 통해 3분기 누적 개별실적이 매출액의 경우 3조5,370억5,000만원으로 전년동기대비 18.22% 증가했지만 영업이익과 당기순이익은 모두 감소한 것으로 나타났다.

지난해 681억7,600만원의 영업이익은 올해 9월말까지 492억4,600만원으로 27.77% 감소했고 당기순이익도 451억3,700만원이던 것이 339억8,400만원으로 24.71% 감소했다.

선물 또는 스팟시장을 통해 구매한 LPG를 중국과 일본 등 해외 주요 업체들을 대상으로 한 트레이딩 실적이 지난해와 달리 좋지 않았지만 자회사인 SK어드밴스드를 비롯한 석유화학사나 충전소, 산업체 등을 대상으로 한 판매이익이 늘어났던 것이 3분기 실적의 추가 부진을 방어하는데 역할을 한 것으로 풀이된다.

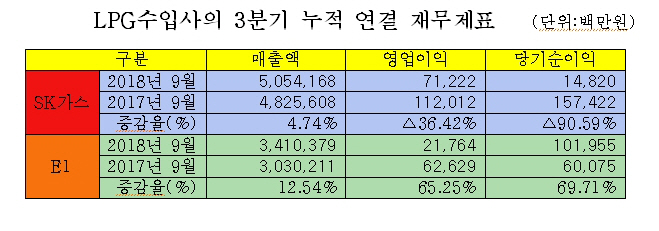

지주회사인 SK디스커버리(주)가 45.60%의 지분을 소유하고 있는 SK가스의 연결기준 실적도 지난해에 비해 크게 나빠졌다.

석탄화력발전사업권을 인수하면서 신규사업에 대한 기대감이 컸지만 LNG발전을 기본으로 하고 LPG를 부대적 발전연료로 사용하기 위한 인허가 작업을 연내 마무리짖겠다는 계획인 가운데 발전사업 추진 과정에서 발생된 손실을 처리하면서 지난해 9월 1,574억2,200만원이었던 당기순이익은 무려 90.59% 감소한 148억2,000만원으로 감소했다.

석유화학 원료인 프로필렌을 생산하는 SK어드밴스드(대표 김철진)의 납사대비 가격 경쟁력이 개선되는 등 실적 향상에 SK가스의 연결기준 매출액은 5조541억6,800만원으로 지난해 동기 4조8,256억800만원에 비해 4.74% 증가했지만 영업이익은 1,120억1,200만원에서 올해 712억2,200만원으로 36.42%의 감소폭을 나타냈다.

지난해보다 좋았던 트레이딩 실적과 석유화학 수요 증가에 힘입어 LPG수입사인 E1의 3분기 누적 실적은 상대적으로 양호한 상태였지만 10월부터 12월까지 4분기 실적은 낙관할 수 없을 전망이다.

국제유가와 LPG가격 상승에 재고평가이익, 트레이딩 등이 호조를 보였던 반면 이들 가격이 떨어지는 상황이 연출되면서 손실로 돌아설 가능성이 커졌기 때문이다.

금융감독원 공시를 통해 E1(회장 구자용)은 올해 3분기 누적 매출액이 3조801억700만원으로 전년동기 2조6,778억8,000만원에 비해 15%, 당기순이익도 849억9,200만원으로 지난해 같은기간 453억5,600만원에 비해 무려 87.39% 증가했지만 영업이익은 235억7,200만원으로 지난해동기 583억1,300만원에 비해 무려 59.58% 감소했다고 밝혔다.

트레이딩을 통해 중국, 일본 및 동남아 국가를 대상으로 한 교역에서 수익을 개선하는 한편 석유화학, 산업체 등에 대한 판매물량이 확대된 것이 3분기 실적에 도움을 줬다는 평가다.

E1의 연결기준 올해 3분기 연결 매출액은 3조4,103억7,900만원으로 지난해동기 3조302억1,100만원에 비해 12.54% 증가했다.

반면 영업이익은 217억6,400만원으로 지난해동기 626억2,900만원에 비해 65.25% 감소했지만 LS네트웍스를 비롯한 자회사들의 강도 높은 구조조정 영향에 힘입어 당기순이익은 1,019억5,500만원으로 지난해동기 600억7,500만원에 비해 무려 69.71% 증가하는 기염을 토했다.

원가 상승 요인을 국내LPG가격에 제대로 반영하지 못한 것은 물론 해외시장을 겨냥한 트레이딩도 부진한 모습을 보일 것이라는 전망 때문에 LPG수입사인 E1과 SK가스의 4분기 실적은 부진할 가능성이 높아 보인다.

동절기 난방용 수요 증가가 기대되지만 도시가스, 지역난방, 보일러등유 등 다른 경쟁연료와의 LPG가격 경쟁력 개선 여부와 휘발유와 경유 등에 대비한 수송용 LPG수요 증가 가능성이 낮다는 점이 부정적 요인, 변수로 작용할 것이라는 판단이 우세할 전망이다.