[투데이에너지 조대인 기자] 석유수요에 대한 시장 전망이 엇갈리고 있고 있어 관련산업과 업계에 적지 않은 혼란을 야기시키고 있다.

전통 연료인 석유와 가스 등의 소비가 감소하는 대신 전기와 신재생에너지에 대한 각국의 보급 확대 영향으로 장기적인 석유 수요예측을 달리 한 영향으로 분석된다.

전기차, 신재생에너지 등의 보급 확산으로 석유수요가 급격히 감소하는 한편 셰일오일 등으로 공급과잉 현상이 초래되고 이로 인해 석유가치가 크게 하락해 ‘석유의 시대’가 조만간 끝날 것이라는 주장들이 그것이다.

반면 세계적인 전문기관인 IEA와 OPEC은 이같은 주장에 대해 반박하며 석유수요 및 공급 부문으로 나눠 2040년까지 장기 석유전망에 대한 보고서를 내놓았다. 이 보고서 내용을 요약해 관련 산업과 업계의 종합적인 판단에 도움이 될 수 있을 것으로 보인다./ 편집자 주

△IEA․OPEC의 장기 세계석유산업 전망

국제에너지기구인 IEA와 석유수출국기구 OPEC는 9월에서 11월경 세계 에너지전망, 세계석유전망을 매년 발간하고 있다.

향후 20~25년간의 에너지 및 석유산업 전망 발표를 통해 세계 각국에서 추진하고 있는 정책, 공식적인 목표, 에너지전환 정책 등을 반영할 수 있도록 하는 셈이다.

IEA와 OPEC 양기관은 석유 소비국과 산유국을 대변하는 국제기구로 석유 수급정책 등 일부 관점이 다를 수 있지만 전반적인 석유산업 전망에는 유사점을 보인다.

△2040년 석유수요 전망 어떻게 되나

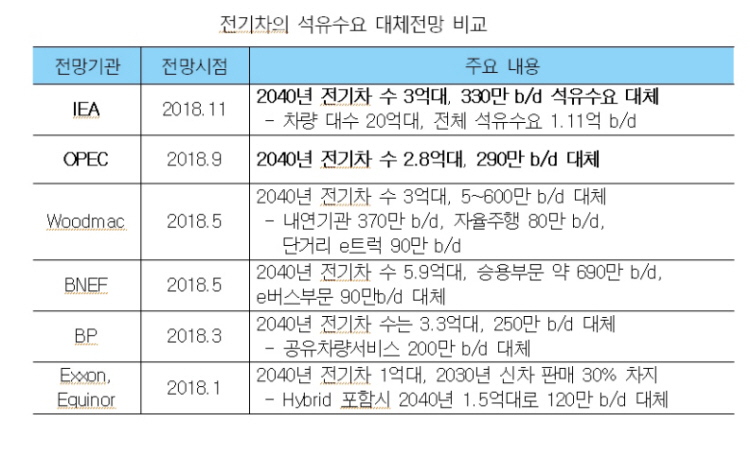

국제에너지기구인 IEA와 석유수출국기구 OPEC에서는 신재생에너지를 비롯한 대체 에너지원의 도전에도 불구하고 세계 석유수요는 2040년까지 지속적으로 증가할 것이라는 전망을 내놓았다.

IEA의 경우 2040년 석유수요가 2017년에 비해 1,440만배럴 증가한 1억1,100만배럴로 연 0.6% 증가할 것으로 내다봤다.

바이오연료를 제외할 경우 2040년까지 1,150만배럴 증가해 연 0.5% 증가되며 세계 경제성장률이 평균 3.4% 유지하면 에너지수요 증가율은 1.0%가 될 것을 전제로 했다.

OPEC에서도 2040년 석유수요를 2017년보다 1,450만배럴 증가한 1억1,200만배럴로 연 0.5% 증가할 것으로 예측해 IEA보다 0.1% 높게 예상했다.

OPEC의 전망은 세계 경제성장률이 평균 3.4%로 유지되고 에너지 수요 증가율이 1.2%를 전제로 했다.

양기관은 석유수요가 2025년가지 연 100만배럴 증가한 후 경제성장 및 인구증가 정체, 에너지효율 제고 등으로

중가세가 20만~25만배럴로 정체될 것으로 예상했다.

수요 증가세가 지속될 것이라는 점에서 전기차 등으로 석유수요가 조기에 정점에 도달할 것이라는 견해를 부정한 것이다.

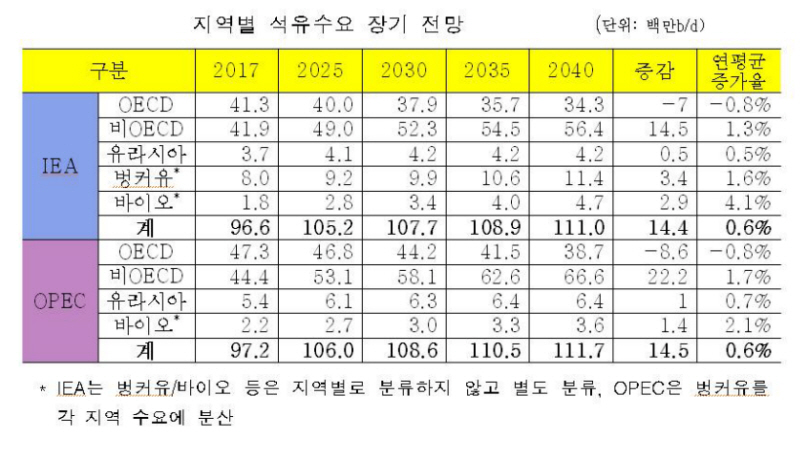

△세계 석유수요 非 OECD국가서 견인

OECD 가입국의 석유수요는 2040년 연평균 0.8%씩 감소할 것으로 전망됐다.

인구정체, 각국의 친환경 에너지정책, 자동차에 대한 연비규제 등과 같은 요인 때문에 IEA에서는 2040년까지 700만배럴 감소, OPEC은 860만배럴 감소할 것으로 전망했다.

하지만 비OECD 국가의 석유수요는 2040년까지 연평균 1.3~1.7% 증가할 것으로 내다봤다.

비OECD 국가의 경우 인구증가, 중산층 확대, 경제 고성장 등이 석유수요를 이끌어 IEA에서는 2040년까지 1,450만배럴 증가, OPEC은 2,220만배럴 증가할 것으로 예상했다.

2020년대 전반부까지 중국에서, 이후에는 인도가 석유수요 증가를 견인하고 전망기간동안 중동의 석유수요 증가세가 유럽을 추월할 것이라는 얘기다.

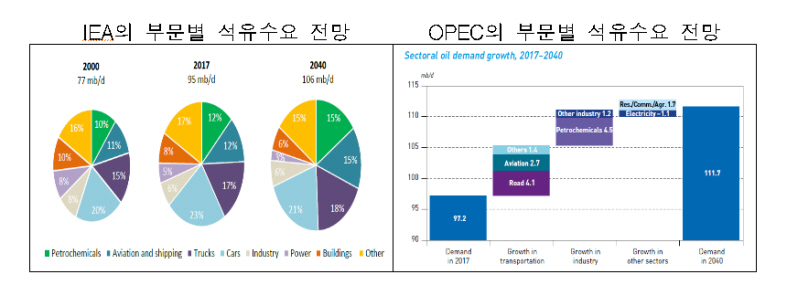

△승용차 수요 줄고 트럭·항공·선박 및 석유화학원료 늘고

승용 및 상용 등 도로용 수요에 대해 IEA는 2017년에 비해 2040년 430만배럴 증가한 4,290만배럴, OPEC은 440만배럴 증가한 4,990만배럴로 추산했다.

전체 수요증가분인 1,440만~1,450만배럴의 절반 이상인 820만~910만이 수송부문이 차지하고 410만~430만배럴의 도로부문이 수송부문 증가분의 절반 이상이 될 것이라는 얘기다.

하지만 연 60만배럴에 달했던 2000~2017년 도로부문 수요 증가세는 2025년까지 40만배럴로 다소 둔화되며 이후 증가폭이 크지 않을 것으로 전망했다.

승용차의 석유수요가 2030년 정점을 찍으며 전체 도로부문 석유수요 증가세 둔화에 영향을 미치게 된다. 2017년 2,140만배럴이던 것이 2030년 2,300만배럴로 정점을 찍은 후 2040년 2,150만배럴로 감소하게 될 예정이다.

트럭 등 상용차, 선박, 항공분야 수요가 승용차 석유수요 증가세 둔화를 상쇄하고 전체 수송부문 석유수요 증가세를 견인하게 된다.

승용차와 달리 전기 등으로의 대체가 어렵고 안전성 때문에 연비기준 강화도 사실상 곤란해 비OECD 국가는 물론 OECD국가에서도 상용차 분야의 소비가 증가할 것으로 예측했다.

이 때문에 트럭 등 상용차는 2040년까지 350만~400만배럴로 수요가 늘어날 것이라는 설명이다.

또한 항공분야는 저비용 항공사간 경쟁, 여행객 및 교역 증가로 2040년까지 270만~340만배럴, 선박은 110만~140만배럴 증가할 것으로 내다봤다.

대체에너지 등장 논란에도 육상은 물론 해상, 항공 등 전 수송부문의 석유수요가 2040년까지 여전히 최대 석유수요처로 남게 될 것으로 예상했다.

석유화학의 경우 향후 석유수요 증가의 핵심 견인차 역할을 수행하게 돼 2017년대비 2040년에는 450만~500만배럴 증가할 것으로 기대했다.

아시아는 물론 중동지역 관련 설비가 확장되면서 2040년까지 연평균 1.6%씩 증가해 전체 석유수요 증가세의 3배에 달할 전망이기 때문이다.

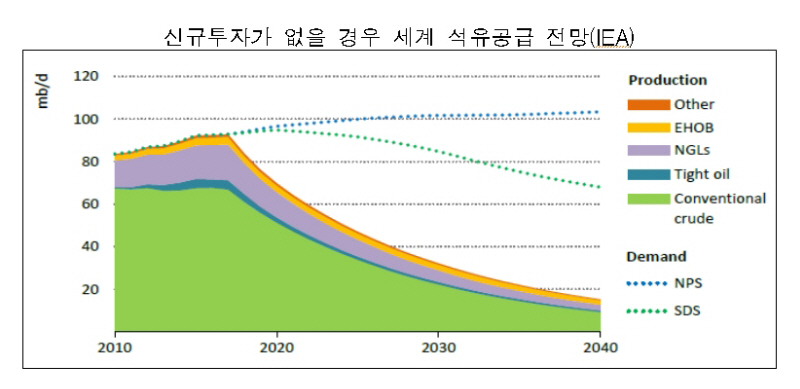

△2040년까지 석유공급 전망

IEA와 OPEC에서는 2040년까지 석유공급이 증가하지만 2025~2027년 이후 비OPEC의 증가세가 둔화되는 반면 OPEC의 비중은 증가할 것으로 예측했다.

IEA는 2017년보다 1,440만배럴 증가해 2040년 1억1,100만배럴, OPEC은 1,550만배럴 증가한 1억1,200만배럴로 연평균 0.6% 증가할 것이라는 얘기다.

미국이 2025년까지 세계 석유생산 순증가분의 75%를 차지하는 등 2040년까지 넌반부의 공급을 주도할 것으로 예측했다.

기술개발 및 생산성 향상 등으로 인한 매장량이 증가하고 단기 프로젝트 투자 확대 등으로 생산이 증가한다는 얘기다.

하지만 주요 유전 생산 감소, 생산비 증가 등으로 미국의 타이트오일 생산은 2025년을 전후로 해 920만배럴에 정점에 도달한 후 감소될 것으로 전망했다.

지난 2012년부터 2015년의 기간동안 미국의 타이트오일 생산 증가세가 앞으로도 반복되기는 힘들 것으로 예상한 것이다.

미국을 비롯한 비OPEC 공급은 2027년 6,380만배럴로 최고치를 기록한 후 2040년 6,040만배럴로 감소할 것으로 내다봤다.

캐나다의 오일샌드, 브라질, 카자흐스탄 대형유전 등에서 2020년 이후 생산이 증가하지만 중국을 비롯해 멕시코 등에서의 자연 생산 감소분을 상쇄하가는 역부족이라는 얘기다.

2010년에서 2014년 고유가 시기의 투자가 2017~2022년 생산증가로 이어지겠지만 향후 투자부족으로 생산 증가세가 둔화될 것으로 예측되기 때문이다.

2025년 이후 미국 이외의 아르헨티나 등 지역의 증가, 2040년 이들 지역의 타이트오일 생산량이 350만배럴에 달할 것으로 IEA에서는 내다봤다.

△ 시사점

1차 에너지원 중 석유 비중이 2017년 32%에서 2040년 28%로 감소하겠지만 여전히 1위의 비중을 차지할 것이라는 점이다.

가스의 경우 2017년 21~22%에서 2040년 25%로 증가하며 석탄 비중은 2017년 27~28%에서 2040년 22%로 축소될 것으로 보인다.

대체재 및 전기차 등장에도 불구하고 석유수요는 꾸준히 증가해 수요 피크가 조기에 도래할 우려는 기우에 불과하다는 얘기다.

전기차, 연비개선 등 효율증가와 같은 수송혁명에도 도로수송, 전체 수송 및 석유수요 모두 증가세를 보일 것으로 예측했다.

태양광, 풍력 등 신재생에너지로 석유가 더욱 필요 업어질 것이라는 주장은 석유에 대한 이해 부족에서 나오는 오류라는 얘기다.

기저발전이 원자력, 석탄 및 가스가 담당해 현재 뿐 아니라 미래에도 발전용 연료로서의 신재생에너지 발전은 석유에 미치는 존재감이 미미하다고 평가했다.

발전부문의 석유수요는 2017년 480만배럴로 전체 석유수요의 5%를 차지했는데 2040년에는 260만배럴까지 더 줄어들 것이라고 IEA에서는 전망했다.

석유수요 피크보다 미국 타이트 오일 등 석유 공급에 대한 우려가 갈수록 커질 것으로 전망했다.

미국의 타이트오일 공급피크는 2025년, 반면 수요 정점 논란을 일으킨 경량자동차 분야의 석유수요조차도 2030년까지 증가세가 지속될 것으로 내다봤다.

특히 석유공급 책임을 미국, 그것도 타이트오일에 의존하는 것은 위험하다고 강조했다.

현재 미국의 타이트오일 때문에 유가가 상방경직성을 보이고 있지만 미래에도 유가가 하향세를 보일 것이라고 믿는 것은 큰 리크스가 될 것으로 분석했다.

점차 증가하는 석유수요를 충족하고 공급부족을 대비해서는 신규 투자를 선행하는 것이 필요할 것이라는 의견을 제시했다.

석유산업의 경우 주기적 특성을 갖고 있어 유가는 상승, 하락을 반복하게 돼 석유시장이 항상 공급이 너무 많거나 너무 적다는 문제에 노출된다.

최근 투자 감소가 중장기적으로 글로벌 공급부족을 불러와 심각한 수급 불균형을 초래할 수 있다는 점을 경고했다.

향후 예상되는 석유 가치 증가에 대비해 보다 장기적인 관점에서 석유개발을 해야 될 시점이라고 강조했다.

미국의 타이트오일 등과 같은 단기적 공급요인을 믿고 투자를 줄이거나 중단할 경우 심각한 결과를 초래할 우려가 없지 않다는 판단에 따른 것이다.

특히 석유수입 5위, 석유소비 8위, 산업용 비중이 60%를 차지하는 우리나라로서는 지금이 석유확보를 위한 투자 적기로 평가되고 있다.

즉 다른 국가에서 공급투자에 회의를 품거나 주저하는 사이 자원은 풍부하지만 적절한 투자를 유치하지 못하는 산유국에 진출할 기회를 붙잡을 수 있기 때문이다.

석유의 미래에 대한 확신과 일관된 투자전력을 바탕으로 IEA, OPEC 등 세계 전망기관이 우려하는 석유확보의 불확실성에 대비해야 할 것으로 보인다.