[투데이에너지 조대인 기자] 코로나19 여파로 올해 1분기 아시아지역 석유제품 소비가 크게 감소할 것으로 전망됐다.

IHS Markit가 3월 발간한 ‘COVID-19 to pose deeper and wider impact on Asian oil markets’ 보고서에 따르면 코로나19 확산으로 올해 아시아 석유제품 수요는 2월 발간된 ‘Novel coronavirus impact on Asian oil market’ 보고서에서의 전망치였던 전년대비 40만배럴 증가 예측보다 대폭 하향 조정된 전년대비 47만배럴 감소할 것으로 전망됐다.

올해 1분기 아시아 석유제품 수요는 전년동기 대비 300만배럴, 2분기에는 14만배럴 감소할 것으로 예측된 가운데 이는 자난 2009년 금융위기 이후 처음으로 분기별 수요가 감소하는 것이다.

코로나19 영향이 올해 말까지 지속될 것으로 예상되지만 올해 하반기 중국과 비OECD 국가에서 석유제품 수요가 증가함에 따라 3분기부터 증가세로 전환돼 4분기에는 석유제품 수요가 전년동기 대비 60만배럴 증가할 것으로 전망했다.

아시아 원유처리량(refinery runs)은 올해 1・2분기에 각각 전년동기 대비 200만배럴과 50만배럴 감소할 것으로 전망했다.

2월 보고서에서는 코로나19 영향 이전과 이후를 비교했을 때 올해 1분기의 원유처리량은 전년동기 대비 200만배럴 감소할 것으로 예측했지만 이번 3월 전망보고서에서는 300만배럴 감소할 것으로 전망했다.

코로나19 확산으로 중국 내 석유수요가 40% 감소하면서 중국의 올해 2월 원유처리량이 310만배럴 감소했다.

이러한 석유수요 감소는 향후 몇 개월간 지속되며 재고량이 한계에 다다름에 따라 3・4월에도 원유처리량이 지속 감소할 것으로 전망했다.

중국 이외의 아시아 국가들의 올해 2분기 원유처리량이 1분기보다 58만배럴 감소할 것으로 전망됐다.

이는 국내뿐만 아니라 주요 수출국인 유럽에서의 소비 감소(특히 제트유)에 따른 것으로 분석됐다.

올해 1분기 아시아 석유제품 수요는 전년동기 대비 300만배럴, 2분기에는 14만배럴 감소할 것으로 예측된 가운데 이는 자난 2009년 금융위기 이후 처음으로 분기별 수요가 감소하는 것이다.

코로나19 영향이 올해 말까지 지속될 것으로 예상되지만 올해 하반기 중국과 비OECD 국가에서 석유제품 수요가 증가함에 따라 3분기부터 증가세로 전환돼 4분기에는 석유제품 수요가 전년동기 대비 60만배럴 증가할 것으로 전망했다.

아시아 원유처리량(refinery runs)은 올해 1・2분기에 각각 전년동기 대비 200만배럴과 50만배럴 감소할 것으로 전망했다.

2월 보고서에서는 코로나19 영향 이전과 이후를 비교했을 때 올해 1분기의 원유처리량은 전년동기 대비 200만배럴 감소할 것으로 예측했지만 이번 3월 전망보고서에서는 300만배럴 감소할 것으로 전망했다.

코로나19 확산으로 중국 내 석유수요가 40% 감소하면서 중국의 올해 2월 원유처리량이 310만배럴 감소했다.

이러한 석유수요 감소는 향후 몇 개월간 지속되며 재고량이 한계에 다다름에 따라 3・4월에도 원유처리량이 지속 감소할 것으로 전망했다.

중국 이외의 아시아 국가들의 올해 2분기 원유처리량이 1분기보다 58만배럴 감소할 것으로 전망됐다.

이는 국내뿐만 아니라 주요 수출국인 유럽에서의 소비 감소(특히 제트유)에 따른 것으로 분석됐다.

△단기 다운사이징으로 대응

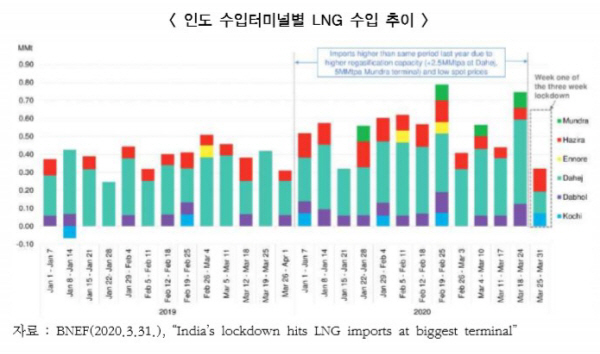

코로나19 확산으로 인도 정부는 지난 3월25일부터 3주 동안 국경을 봉쇄하고 이동을 제한 하면서 국내 에너지수요가 감소함에 따라 석유, 가스 및 재생에너지 관련 업체들이 잇따라 불가 항력(force majeure)을 선언하고 있다.

인도의 일간 전력수요는 통행금지명령 시행 당일인 3월22일 전일대비 0.5TWh 감소한 3.0TWh을 기록했으며 국경봉쇄 당일인 3월25)에는 2.8TWh에 그쳤다.

국경폐쇄로 인도 LNG수입의 90%를 차지하는 산업・상업용 수요가 감소해 인도 LNG수입 업체들이 공급기업에 수입 불가항력을 잇따라 선언했다.

인도 국영 석유가스기업인 Gujarat State Petroleum Corp(GSPC)와 GAIL은 올해 3~4월 기간 동안 Dahej, Mundra와 Dabhol LNG 수입터미널을 통해 공급하는 LNG 업체들에게 수입 불가항력을 선언했다.

인도 최대 LNG수입업체인 Petronet은 이미 Qatargas에게 LNG 수입 불가항력을 선언했으며 호주 서부지역의 Gorgon LNG 프로젝트에서 Dahej LNG 수입터미널로 공급 예정이던 5월 인도분 LNG 카고 수입을 연기했다.

인도의 LNG수입이 감소함에 따라 카타르는 다른 공급처를 물색 중이며 지난 4월3일 동북아시아 5월 인도분 LNG 가격이 전주대비 20% 하락한 MMBtu당 2.30달러에 그쳤다.

또한 코로나19 확산으로 인도 LNG 수입업체뿐만 아니라 국산가스 생산업체, 대규모 가스 원료소비업체(fertilizer)와 정유업체들도 불가항력을 선언하는 등 연쇄반응이 초래되고 있다.

발전용 가스 수요가 30% 감소하고 근무인력 감축과 이동제한으로 비료공장의 가스수요가 감소함에 따라 대규모 비료・발전업체들이 GAIL에게 불가항력을 선언했다.

이에 따라 인도 최대 석유・가스 생산업체인 ONGC의 가스 생산량이 18% 감소했다.

인도 정유업체 대부분이 생산능력의 절반 수준으로 운영하고 있으며 IndianOil, MRPL과 HPCL은 불가항력을 선언하고 4월 인도분 원유 수입을 연기했다.

인도 신재생에너지부는 코로나19 확산으로 공급망에 혼란이 발생할 경우 재생에너지 프로젝트 계약에 대한 불가항력 선언과 가동시기 지연을 허용했다.

이번 결정의 수혜를 받으려면 재생에너지 업체들은 정부 산하 에너지기업(SECI, NTPC 등)에 공식적으로 신청해야 한다.

인도는 중국으로부터의 태양광 셀・모듈 수입의존도가 약 80%로 높은데 코로나19로 3GW에 달하는 태양광 프로젝트들의 가동이 지연돼 위약금을 지급해야 하는 문제가 발생했다.

하지만 Wood Mackenzie는 올해 인도의 신규 태양광설비가 코로나19 확산 이전보다 24.8% 감소한 8.9GW, 풍력설비는 11.4% 감소해 3.1GW에 그칠 것으로 전망했다.

지난해 인도의 신규 태양광과 풍력설비는 각각 9.5GW와 2.4GW를 기록한 바 있다.

인도와 함께 여러 동남아시아 국가들에서도 국경봉쇄와 이동제한 명령을 시행함에 따라 에너지 수요가 감소하고 에너지기업들의 에너지 수입(import)과 비용지출도 줄고 있다.

코로나19 확산으로 말레이시아와 필리핀의 전력수요는 국경봉쇄와 이동제한 명령 이전보다 각각 25%와 17% 감소했다.

두 국가는 올해 4월14일까지 국경을 봉쇄할 예정이나 추후 연장될 가능성이 있다고 시사했다.

베트남 국영 석유가스기업인 PetroVietnam은 코로나19 확산과 저유가 현상이 지속됨에 따라 올 3월 실적에 타격을 입었으며 이러한 현상이 1년 내내 지속될 것으로 전망했다.

이에 페트로베트남은 인건비를 포함한 지출을 15~30% 삭감하고 최종투자결정(FID)을 연기했다.

페트로베트남은 이전 전망치에서 올해 석유제품 수요가 3% 증가할 것으로 전망했지만 이번에는 1% 감소할 것으로 전망했다.

코로나19 확산으로 파키스탄 LNG 공급업체들은 아직 불가항력을 선언하지 않았지만 4월 인도분 LNG 수입을 줄이기 시작했다.

파키스탄은 Qatargas, Eni, Gunvor와 지난 2016년 LNG 장기공급계약을 체결하고 매월 Qatargas 부터 5카고를 공급받고 있는데 올 4월에는 3카고만 공급받기로 했다.

파키스탄은 지난 2016년 2월 Qatargas와 15년 동안 연간 375만톤의 LNG를 공급받는 장기공급계약을 체결했으며 2017년에 Eni와 Gunvor로부터 각각 5년과 15년간 LNG 60카고와 180카고를 공급받기로 했다.

방글라데시는 지난 3월26일부터 4월11일까지 국경을 봉쇄했으나 국내 주요 가스수요처인 섬유공장들이 정상가동해 LNG 수요가 주변국들만큼 현저히 줄어들지 않았다.

하지만 향후 국경봉쇄가 연장된다면 LNG 수입이 감소할 가능성이 있다.

방글라데시는 지난 3월 LNG 수입은 전월보다 6만톤(LNG 한 카고) 줄어든 32만 톤으로 전량을 카타르로부터 수입했다.

코로나19 확산으로 인도 정부는 지난 3월25일부터 3주 동안 국경을 봉쇄하고 이동을 제한 하면서 국내 에너지수요가 감소함에 따라 석유, 가스 및 재생에너지 관련 업체들이 잇따라 불가 항력(force majeure)을 선언하고 있다.

인도의 일간 전력수요는 통행금지명령 시행 당일인 3월22일 전일대비 0.5TWh 감소한 3.0TWh을 기록했으며 국경봉쇄 당일인 3월25)에는 2.8TWh에 그쳤다.

국경폐쇄로 인도 LNG수입의 90%를 차지하는 산업・상업용 수요가 감소해 인도 LNG수입 업체들이 공급기업에 수입 불가항력을 잇따라 선언했다.

인도 국영 석유가스기업인 Gujarat State Petroleum Corp(GSPC)와 GAIL은 올해 3~4월 기간 동안 Dahej, Mundra와 Dabhol LNG 수입터미널을 통해 공급하는 LNG 업체들에게 수입 불가항력을 선언했다.

인도 최대 LNG수입업체인 Petronet은 이미 Qatargas에게 LNG 수입 불가항력을 선언했으며 호주 서부지역의 Gorgon LNG 프로젝트에서 Dahej LNG 수입터미널로 공급 예정이던 5월 인도분 LNG 카고 수입을 연기했다.

인도의 LNG수입이 감소함에 따라 카타르는 다른 공급처를 물색 중이며 지난 4월3일 동북아시아 5월 인도분 LNG 가격이 전주대비 20% 하락한 MMBtu당 2.30달러에 그쳤다.

또한 코로나19 확산으로 인도 LNG 수입업체뿐만 아니라 국산가스 생산업체, 대규모 가스 원료소비업체(fertilizer)와 정유업체들도 불가항력을 선언하는 등 연쇄반응이 초래되고 있다.

발전용 가스 수요가 30% 감소하고 근무인력 감축과 이동제한으로 비료공장의 가스수요가 감소함에 따라 대규모 비료・발전업체들이 GAIL에게 불가항력을 선언했다.

이에 따라 인도 최대 석유・가스 생산업체인 ONGC의 가스 생산량이 18% 감소했다.

인도 정유업체 대부분이 생산능력의 절반 수준으로 운영하고 있으며 IndianOil, MRPL과 HPCL은 불가항력을 선언하고 4월 인도분 원유 수입을 연기했다.

인도 신재생에너지부는 코로나19 확산으로 공급망에 혼란이 발생할 경우 재생에너지 프로젝트 계약에 대한 불가항력 선언과 가동시기 지연을 허용했다.

이번 결정의 수혜를 받으려면 재생에너지 업체들은 정부 산하 에너지기업(SECI, NTPC 등)에 공식적으로 신청해야 한다.

인도는 중국으로부터의 태양광 셀・모듈 수입의존도가 약 80%로 높은데 코로나19로 3GW에 달하는 태양광 프로젝트들의 가동이 지연돼 위약금을 지급해야 하는 문제가 발생했다.

하지만 Wood Mackenzie는 올해 인도의 신규 태양광설비가 코로나19 확산 이전보다 24.8% 감소한 8.9GW, 풍력설비는 11.4% 감소해 3.1GW에 그칠 것으로 전망했다.

지난해 인도의 신규 태양광과 풍력설비는 각각 9.5GW와 2.4GW를 기록한 바 있다.

인도와 함께 여러 동남아시아 국가들에서도 국경봉쇄와 이동제한 명령을 시행함에 따라 에너지 수요가 감소하고 에너지기업들의 에너지 수입(import)과 비용지출도 줄고 있다.

코로나19 확산으로 말레이시아와 필리핀의 전력수요는 국경봉쇄와 이동제한 명령 이전보다 각각 25%와 17% 감소했다.

두 국가는 올해 4월14일까지 국경을 봉쇄할 예정이나 추후 연장될 가능성이 있다고 시사했다.

베트남 국영 석유가스기업인 PetroVietnam은 코로나19 확산과 저유가 현상이 지속됨에 따라 올 3월 실적에 타격을 입었으며 이러한 현상이 1년 내내 지속될 것으로 전망했다.

이에 페트로베트남은 인건비를 포함한 지출을 15~30% 삭감하고 최종투자결정(FID)을 연기했다.

페트로베트남은 이전 전망치에서 올해 석유제품 수요가 3% 증가할 것으로 전망했지만 이번에는 1% 감소할 것으로 전망했다.

코로나19 확산으로 파키스탄 LNG 공급업체들은 아직 불가항력을 선언하지 않았지만 4월 인도분 LNG 수입을 줄이기 시작했다.

파키스탄은 Qatargas, Eni, Gunvor와 지난 2016년 LNG 장기공급계약을 체결하고 매월 Qatargas 부터 5카고를 공급받고 있는데 올 4월에는 3카고만 공급받기로 했다.

파키스탄은 지난 2016년 2월 Qatargas와 15년 동안 연간 375만톤의 LNG를 공급받는 장기공급계약을 체결했으며 2017년에 Eni와 Gunvor로부터 각각 5년과 15년간 LNG 60카고와 180카고를 공급받기로 했다.

방글라데시는 지난 3월26일부터 4월11일까지 국경을 봉쇄했으나 국내 주요 가스수요처인 섬유공장들이 정상가동해 LNG 수요가 주변국들만큼 현저히 줄어들지 않았다.

하지만 향후 국경봉쇄가 연장된다면 LNG 수입이 감소할 가능성이 있다.

방글라데시는 지난 3월 LNG 수입은 전월보다 6만톤(LNG 한 카고) 줄어든 32만 톤으로 전량을 카타르로부터 수입했다.

4월2일 기준 방글라데시 국영 석유가스회사 Petrobangla는 Qatar Petroleum과 Oman Trading International Ltd.에 불가항력을 선언하지 않은 상태다.