[투데이에너지 조대인 기자] 시설 개선을 통해 납사대신 프로판과 부탄을 석유화학 원료로 투입하는 LPG판매 물량이 늘어나면서 우려됐던 SK가스의 1/4분기 실적이 나쁘지 않게 나왔다.

특히 중국은 물론 동남아 농어업용 LPG수요가 늘어나면서 이를 겨냥한 트레이딩 시장에서의 리스크를 해소하기 위한 파생상품 투자 손실이 해소된 영향에 따른 것으로 알려졌다.

하지만 코로나19로 정부의 사회적 거리두기 정책에 음식점, 산업체 등의 용도로 사용되는 반영하지 못하면서 2분기 실적은 좋은 결과를 이끌어내기 어려울 것이라는 부정적 시그널이 우려될 것으로 전망된다.

SK가스(대표 윤병석)는 금융감독원 공시를 통해 1/4분기 경영실적을 8일 발표했다.

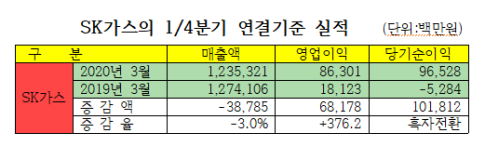

SK가스의 3월말까지 매출액은 1조2,353억2,100만원으로 지난해 동기 1조2,741억600만원대비 387억8,500만원이 줄어 3%의 감소율을 나타냈다.

SK가스의 올해 영업이익은 863억100만원으로 지난해 동기 181억2,300만원으로 681억7,800만원이 늘어 376%의 증가율을 기록했다.

석유화학용을 제외한 수송용과 가정상업 및 산업체용 LPG수요가 줄어드는 환경에서도 SK가스는 965억2,800만원의 당기순이익을 거둬 석탄화력 추진했던 당진에코파워 등 발전사업을 LNG와 LPG발전으로 전환하는 등 자회사의 실적 부진에 지난해 52억8,400만원의 적자가 흑자로 돌아서는데 성공했다.

납사대비 LPG가격 경쟁력이 다소 떨어지면서 LPG를 투입해 프로필렌을 생산하는 SK어드밴스드(대표 김철진)가 올해초 정기보수에 들어가기도 했지만 자회사에 대한 LPG판매 성과로 긍정적 실적이 가능했던 것으로 보인다.

자회사인 SK어드밴스드를 비롯해 효성, SK종합화학 등 울산 소재 주요 석유화학사에 LPG 공급에 따른 수익이 2분기에도 지속될 것이라는 기대를 낳고 있지만 국제유가 폭락에 따라 국내LPG가격을 인하요인보다 더 많이 내리고 재고평가 손실 등이 복합적으로 얽히면서 2분기 실적은 낙관적이지만 않을 것이라는 전망을 낳고 있다.