[투데이에너지 조대인 기자] 파생상품 평가이익과 스팟 시장을 통한 해외 LPG판매라는 쌍끌이 효과가 나타나면서 E1의 3분기 실적이 선방을 한 것으로 나타났다.

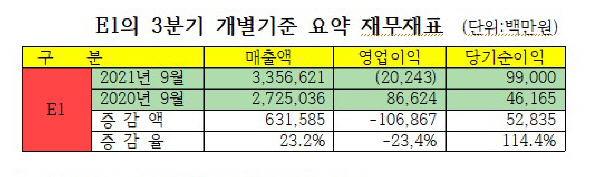

E1(회장 구자용)은 금융감독원 공시를 통해 9월말까지 매출액은 3조3,566억2,100만원으로 전년동기 2조7,250억3,600만원에 비해 6,315억8,500만원이 늘어 23.2%의 증가율을 기록했다고 밝혔다.

이같은 실적은 국제LPG가격 상승으로 인해 LPG도입 부담 금액이 늘어나면서 매출액이 증가했던 것으로 보인다.

반면 영업이익은 202억4,300만원의 손실이 발생하면서 충전소나 산업체, 석유화학사 등을 대상으로 한 국내 LPG판매 효과가 취약해 짐에 따라 전년동기 866억2,400만원에 비해 23.4%의 감소율을 나타냈다.

석우화학용으로 사용되는 납사에 비해 LPG가격 경쟝력이 떨어지고 LNG에 비해서도 부진한 가격 경쟁력이 이같은 결과를 낳게 된 셈이다.

지난해만 하더라도 올해부터 고속도로 LPG충전소에 다른 수입 및 정유사를 따돌리고 LPG공급권을 따내면서 브랜드 파워와 시장 점유율 확대를 위한 마케팅에 기대가 없지 않았단 것으로 보인다.

하지만 미국을 비롯한 북미시장에서 저렴한 가격의 스팟 물량 구매를 통한 해외시장을 대상으로 한 LPG판매 수익이 늘어나고 파생상품 평가이익을 크게 거두면서 당기순이익은 990억원을 달성해 전년동기 461억6,500만원에 비해 528억3,500만원이 증가해 114.4%의 증가율을 보였다.

사실 파생상품 평가이익은 장부상 이익으로 변동성이 커 앞으로도 이것이 유지될 수 있을지는 변수로 꼽히고 있다.

특히 LS네트웍스의 실적 부진과 함께 국내 LPG시장에서의 부진한 영업실적은 향후 수소나 전기충전소 등으로 사업전환을 해 나가야 하는 E1의 입장에서는 고민이 아닐 수 없다.

2050 탄소중립을 위한 온실가스 배출권을 낮추기 위한 기업들의 부담이 크게 늘어날 것으로 전망되는 가운데 국내 시장을 대상으로 한 E1의 주진한 영업은 향후 다양한 포트폴리오를 가줘 나가야 하는 사업 방향에서는 걸림돌이 될 수박에 없기 때문이다.

E1과 LPG사업 경쟁을 하는 SK가스의 경우 LPG+LNG발전사업, 탱크터미널 사업, 액화수소 생산, 석유화학과 신재생 등 다양한 포트폴리오를 구성해 2024년 상반기까지 이를 구체화시켜 나가고 있는 것과는 대조적 모습을 보이고 있어 향후 E1의 행보가 어떤 방향으로 추진될지 주목을 받고 있다.