[투데이에너지 박찬균 기자] 2010년대 후반기들어 가스 수요는 10% 이상 확대돼 에너지원 중 가장 큰 비율로 증가했으나 거시경제 전망 악화와 함께 러시아에 의해 촉발된 세계 가스 위기로 인해 2022~2026년 증가율은 1.6%로 크게 둔화될 전망이다.

전체 수요증가의 60%가 산업부문에서 발생할 것이며 북미와 유럽 지역에서는 수요가 감소하는 추세지만 빠르게 성장하는 아시아·태평양과 중동국가에서 가스 수요가 더 크게 증가하면서 감소분을 상쇄할 전망이다.

2022~2026년 세계 가스 생산은 약 6%(240Bcm) 증가할 것으로 전망되는데 북미와 중동이 세계 가스 생산량 증가의 약 80%를 차지하는 한편 러시아의 가스생산은 2021년 기록한 최고치를 밑도는 수준에서 소폭 증가할 것으로 전망된다.

2022년 가스 공급 위기 이후 LNG 교역 구조가 재편되면서 미국은 2022년 초부터 전체 LNG 공급 증가의 약 50%를 차지했으며 2023년에는 세계 최대의 LNG 수출국이 될 것으로 예상된다. LNG 수요 측면에서는 유럽의 비중이 증가하고 아시아의 비중이 감소했다. /편집자 주

1. 세계 가스 수요 전망

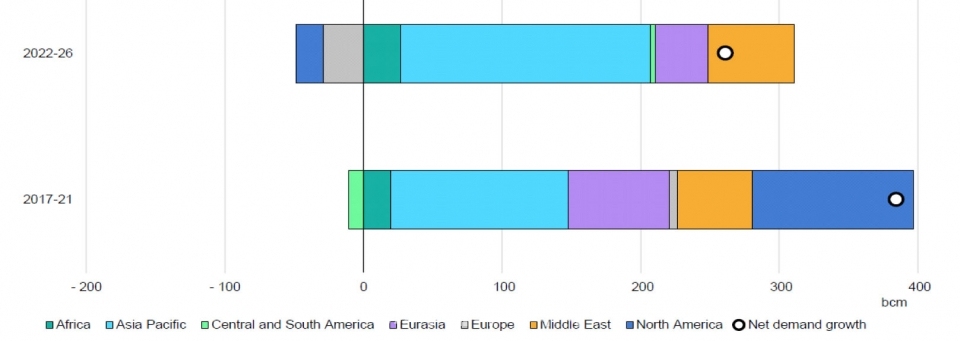

거시경제 전망 악화와 함께 러시아에 의해 촉발된 세계 가스 위기로 2022~2026년 세계 가스 수요 증가율은 연평균 1.6%로 둔화될 전망이다. 전체수요 증가의 60%가 산업부문에서 발생할 것이며 이는 주로 빠르게 성장하는 아시아·태평양과 중동국가에 집중됐다. 참고로 2017~2021년 세계 가스 수요 증가율은 연평균 2.5% 수준이었다.

세계 전력부문 가스 수요의 연평균 증가율은 2017~2021년 2.4%에서 2022~2026년 0.5%로 크게 둔화될 것으로 예상된다. 전력부문 가스 수요는 유럽·북미·동북아시아 주요국에서의 감소가 신흥국의 가스화력발전 증가를 상쇄할 것으로 보인다.

세계 가스 수요 증가분 비교(2017~21년 vs 2022~2026년)

■북미

미국과 캐나다를 중심으로 석탄에서 가스로의 전환이 계속되면서 2024년 이후 북미의 가스 수요는 서서히 감소할 것으로 예상된다. 다른 지역과 달리 북미의 가스 수요는 2022년에도 계속해서 증가해 2021년 대비 약 5%(53Bcm) 상승했다. 특히 발전부문 가스 수요가 2024년부터 감소할 것으로 예상되면서 북미 전체 가스 수요는 2022~2026년 연평균 0.5% 감소할 전망이다.

미국 내 가스 수요는 2022~2026년 2%(20Bcm) 감소할 것으로 전망된다. 효율성 개선과 열펌프 보급 확대로 가정과 상업 부문의 가스 소비는 연평균 1% 감소할 것으로 전망되며 산업 부문 가스 수요는 가스 집약도가 높은 산업의 성장에 힘입어 연평균 약 1% 증가할 것으로 예상된다.

최근 몇 년간 큰 성장세를 보였던 전력 부문 가스 수요는 재생에너지원의 급격한 보급 확대로 인해 2022~2026년 8%(25Bcm) 이상 감소할 전망이며 2026년에는 재생에너지가 가스화력을 누르고 최대 전력 공급원이 될 것으로 예상된다.

■유럽

2022~2026년 OECD 유럽 회원국의 가스 수요는 8%(35Bcm) 감소해 2026년에는 2021년 대비 약 20%(110Bcm) 축소될 전망이다. 2022년 기록적으로 높았던 가스 가격이 산업 부문 회복을 억제한 여파가 여전히 남아있는 가운데 재생에너지 보급이 더욱 가속화되면서 발전부문 가스 수요를 감축시킬 것으로 예상된다. 그러나 가스가 제공하는 유연성은 여전히 중기 에너지 안보와 전력 공급 보장에 중요한 역할을 할 것으로 보인다.

(전력 부문) 2022~2026년 유럽의 전력 부문 가스 수요는 25% 이상(약 50Bcm) 감소할 전망이며 가속화된 재생에너지 보급과 원자력 이용률의 증가가 이를 주로 견인할 것으로 보인다. 2022~2026년 폐쇄되는 석탄화력발전소의 약 85%가 재생에너지 보급이 크게 증가하고 있는 북부와 남서부 유럽에 집중될 것으로 예상되면서 유연한 전력공급과 전력 공급 안보 확보에 있어서 가스 화력의 역할은 더욱 강화되고 있다.

전력 수요의 감소, 원자력과 수력 발전량 증가, 풍력과 태양광 발전 설비 보급 확대 등으로 가스화력 발전은 2023년 15%(25Bcm) 이상 감소하고 이후 2024~2026년에는 전력수요의 회복과 석탄화력발전의 단계적 퇴출로 감소율이 5% 이하로 둔화될 전망이다.

높은 가스 가격에도 불구하고 2022년 유럽의 전력 부문 가스 소비는 4%(6Bcm) 감소에 그쳤다. 유럽 내 특정 시장에서는 최근 10년 중 최저 수준을 기록했던 수력과 원자력 발전량이 가스화력 발전수요를 증가시켰으나 가스에서 석탄으로의 전환과 풍력과 태양광 발전량 증가와 더불어 낮은 전력수요로 인해 유럽 전체 가스수요는 비슷한 수준에서 유지됐다.

(가정 및 상업 부문) 2022~2026년 가정과 상업부문의 가스 수요는 열펌프 설치 가속화와 함께 빠르게 진행되고 있는 에너지 효율 개선 프로젝트들로 인해 감소가 예상된다. 2022년 유럽의 가정과 상업 부문 가스 소비는 전년 대비 15% 감소해 전체 가스 소비 감소분의 약 50%를 차지했는데 이는 역대 최대 감소폭이다.

비교적 온화했던 날씨가 가장 큰 영향을 미쳤지만 이 외에도 공공건물의 가스 절약 조치, 가정의 연료 전환, 열펌프 설치, 효율 향상 등이 가스 수요감소의 요인이 됐다. 가격 수용성 문제도 가정용가스 소비 감소에 영향을 미쳤는데 높은 가스 가격으로 인해 유럽 지역 내에서 난방을 충분히 이용하지 못한 가정의 비중은 2021년 6.9%에서 2022년 9.3%로 증가해 2015년 이후 최고 수준에 달했다.

(산업 부문) 기록적인 가스 가격에 따른 연료 전환과 가스·에너지 집약적 산업에서의 생산율 감소 등으로 인해 2022년 산업 부문 가스 수요는 전년 대비 약 20%(30Bcm) 감소했다. 유럽 산업 부문 가스 소비 감소의 약 50%는 생산 제약에서 기인했으며 화학과 비료 부문이 가장 큰 영향을 받았다.

암모니아 생산은 약 25% 감소했으며 메탄올과 요소수 생산은 각각 약 23%, 20% 감소했다. 특히 독일의 에너지집약적 산업 부문 기업의 약 1/3이 생산 공장을 해외로 이전하거나 자국 내 생산을 제한할 계획인 것으로 알려지고 있다. 가스 가격이 안정세를 보이고 있으나 여전히 상대적으로 높은 수준임에 따라 2022년 산업 부문 수요 감소분의 50% 이상은 2026년까지 회복되지 않을 것으로 예상하고 있다.

OECD 유러국가의 부문별 천연가스 수요 증감 전망

■러시아

2022년 5.5%(30Bcm) 이상 감소했던 러시아의 가스 수요는 2024년 이후 산업과 전력부문을 중심으로 성장세로 돌아서 2022~2026년 연평균 1.5% 성장할 전망이다. 2022년에는 우크라이나 침공 이후 부과된 제재로 수출 중심의 에너지집약적 산업부문 수요가 감소함에 따라 산업 부문 가스 소비가 7%(6Bcm) 이상 축소된 것으로 추정된다.

대유럽 PNG 수출 감소와 더불어 러시아의 가스 생산 급감(-12%) 역시 러시아 대규모 수송 시스템 내 승압소에서 연료로 사용되는 가스 소비에 영향을 미치면서 2022년 수송용 가스 소비는 10%(4Bcm) 감소한 것으로 추정된다.

2021년 러시아의 가스 수요는 전년 대비 12%(55Bcm) 증가해 역대 최고치인 516Bcm을 기록했으나 2022년에는 상업과 산업 활동 악화로 감소했다. 난방시즌의 추운 날씨뿐만 아니라 코로나19 봉쇄조치 이후 경제활동 회복(GDP 5.6% 성장) 역시 2021년 에너지·가스 집약적 산업에서의 수요 증가에 영향을 미쳤다.

(산업 부문) 러시아의 산업 부문 가스 소비는 2022~2026년동안 10%(10Bcm) 이상 증가했는데 이는 2022년 급감했던 수요의 회복에 기인한 것이다. 가스 수요의 증가는 비료 생산(주로 암모니아) 증가가 주도할 것으로 보이는데 러시아는 가스 기반 화학 산업을 개발하겠다는 도전적인 계획을 수립 했으며 메탄올 생산 확대를 위한 3개의 프로젝트가 후기 개발 단계에 있다.

메탄올 생산 확장 프로젝트는 완공 시 2026년까지 연간 생산 용량이 450만톤 추가될 것으로 예상되나 자본과 주요 에너지 기술 이용을 제한하는 서방의 제재로 인해 타임라인이 불확실해지고 있다.

(전력 부문) 평균적인 날씨 조건을 가정할 때 2022~2026년 러시아의 전력 부문(열생산 포함)

가스 소비의 연평균 증가율은 1% 이하로 전망된다. 러시아의 상업이나 산업 부문 활동 개선이 미미하게 진행되면서 전력수요 증가 또한 비슷한 수준에 머무를 것으로 예상되고 있다. 2024~2026년 기간 동안 총 2.8GW 용량의 원자력 발전소가 폐쇄됨에 따라 가스 화력 발전소의 가동이 증가할 전망이다.

(가정 및 상업 부문) 2022~2026년 가정과 상업부문에서의 직접 가스 소비는 연평균 1.5% 증가할 것으로 전망되는데 이 부문 가스 수요 증가는 대부분 Gazprom의 가스화 프로그램(Gasification Programme)이 견인하고 있다.

최근 러시아 내 가스 보급율은 2006년 53%에서 2022년 말 73%로 상승했으며 가스화 프로그램을 통해 2021~2025년 53만여 가구가 새롭게 가스공급망에 연결 될 것으로 예상된다. 가스화 프로그램의 총 투자 규모는 5,200억루블(55억달러)에 달하며 가스화 수준을 2024년 75%, 2030년 83%로 확대하고자 하는 목표를 제시하고 있다.

■중국

중국은 계속해서 세계 가스 수요 증가를 주도하며 2022~2026년 세계 가스 수요 증가의 48%를 차지할 것으로 예상된다. 2022년에는 40년 만에 처음으로 중국의 가스 수요가 감소했는데 2023년 1~8월 다시 회복세로 돌아서면서 2022~2026년 가스 수요 증가는 연평균 8% 수준을

보일 것으로 전망된다. 이 증가세는 2017~2021년의 평균 증가율인 11%보다 낮은 수준이다.

(산업 부문) 2022년 중국의 산업부문 가스 소비는 연말까지 이어진 코로나19 봉쇄조치와 높은 가스 가격으로 인해 전년대비 약 2% 감소한 반면 2023년에는 봉쇄조치가 해제되고 가격 압박이 완화되면서 8% 증가했다.

최근 중국의 GDP 성장세가 둔화되면서 가스 수요 전망도 하향 조정됐으나 계속된 경제회복이 산업용 가스 수요를 견인할 것으로 예상되면서 2026년 산업부문 가스 수요는 2022년 대비 40% 확대될 전망이다.

그러나 산업 부문 석탄 사용을 가스로 대체하려는 정부 정책이 가격 불확실성과 안정적인 에너지공급 확보 필요성이라는 현실에 직면했기 때문에 산업 부문 가스 수요 전망은 여전히

불확실하다.

(전력 부문) 2022~2026년 가스화력 발전량은 연평균 12% 이상 증가할 전망이다. 전력 부문은 중국 내 가스 수요부문 비중에서 산업, 가정·상업 부문 다음으로 3번째에 불과하며 2017~2021년 중국 가스 수요 증가의 약 20%를 차지하고 있다.

높은 가스 가격과 재생에너지 발전설비 증설로 인해 2022년 발전 부문 가스소비는 10% 감소했으나 전력 수요 회복과 봄철 기록적인 폭염으로 인한 수력 발전량 감소는 2023년 1~8월 발전용 가스 수요의 대폭 증가로 이어졌다.

2022년 대비 가스 가격 급락으로 인해 가스 화력의 경제성이 개선되면서 2023년 중국의 발전용 가스 수요는 12%(8Bcm) 증가할 전망이다. 경제성장 둔화와 여전히 높은 가격 수준이 여전히 중국 정부의 석탄에서 가스로의 전환 정책에 영향을 주고 있기 때문에 잠재적인 리스크도 존재한다.

(가정 및 상업 부문) 중국 내 석탄 활용 비중이 감소하고 비용 관련 고려사항이 가스사용 촉진을 위한 선별적 보조금에 영향을 미치면서 가정과 상업부문의 가스 소비 증가는 둔화돼 2022~2026년 평균 5%에 그칠 것으로 전망된다. 2017~2021년 가정과 상업 부문 가스 소비는 대기질 개선을 위한 석탄 보일러 대체 정책(특히 중국 북부 지역)으로 인해 크게 증가했다.

■인도 및 아시아 신흥국

역대 최고치로 급등한 가스 가격이 특히 전력과 산업 부문 가스 소비에 타격을 주면서 2022년 인도와 아시아 신흥국의 가스 소비는 각각 6%와 4% 감소했다.

(인도) 2022년 급감했던 인도의 가스 수요는 긍정적인 경제 전망, 가스 공급 가용성 개선, 계속된 가스 시장 개방 개혁 등에 의해 회복세로 전환돼 2022~2026년 연평균 8% 이상 증가할 전망이다. 타이트한 세계 가스 시장으로 인해 2022년 인도의 발전부문 가스 소비는 약 25% 감소했으며 산업용 가스 수요 증가율은 2%로 급격히 둔화되면서 인도의 2022년 전체 가스 소비는 6% 감소했다.

2022~2026년 동안 인도 가스 수요 증가의 40%가 산업 부문에서 발생할 것이며 발전 부문은 산업부문에 비해 적은 비중을 차지하지만 가격에 민감한 수요에 크게 영향을 받는 부문이다. 2023년 1~8월에는 발전 부문 가스 소비가 전년 동기 대비 20% 증가했는데 계속되는 재생에너지 발전설비증설에도 불구하고 전력 수요 증가로 인해 기존 가스 화력 발전소의 가동률이 높아지고 있다. 인도 정부는 2025년 말까지 요소 수입의 단계적 중단을 목표로 하고 있어 비료부문이 인도의 산업용 가스 수요 증가의 주요 동력이 될 것으로 보인다.

(아시아 신흥국) 2022년~2026년 가스 수요는 연 평균 5% 증가할 것으로 전망되며 증가분의 50% 이상이 방글라데시, 파키스탄, 태국에 집중되고 있다. 가스 수입 가격에 매우 민감한 방글라데시와 파키스탄의 경우 2022년 가스 수요가 크게 축소된 바 있다.

아시아 신흥국에서의 전력 수요 증가와 주요 국가의 온실가스 배출 저감 정책 확대는 발전 부문에서 가스의 비중 증가로 이어질 것으로 예상된다. 발전용 가스 소비는 2026년까지 전체 가스 소비 증가분의 약 60%를 차지하며 이 중 약 70%가 태국, 파키스탄, 인도네시아, 말레이시아에 집중되고 있다.

비료와 경공업이 주도하는 산업용 가스 수요는 2026년까지 나머지 가스 수요 증가의 대부분을 구성하는데 방글라데시, 인도네시아, 말레이시아, 파키스탄, 태국 등에서 가장 큰 폭의 증가가 예상된다. 수송부문과 더불어 가정과 상업 부문의 가스 소비 증가는 비교적 작은 부분에 그칠 전망이다.

2.세계 가스 생산 전망

2022~2026년 세계 가스 생산은 약 6%(240Bcm) 증가할 것으로 전망된다. 북미와 중동이 세계 가스생산량 증가의 약 80%를 차지하는 한편 러시아의 가스 생산은 2021년에 기록한 최고치를 현저히 밑도는 수준이 지속될 것으로 전망된다.

LNG 수출 프로젝트의 원료가스(feedgas) 공급이 같은 기간 세계 가스 생산량 증가의 55% 이상을 차지할 전망이다. 이는 LNG 교역이 크게 증가하고 가스 시장이 점점 더 세계화되고 있음을 의미한다.

■미국

북미의 가스 수요가 크게 증가하고 미국의 LNG 수출이 지속적으로 증가하면서 2022년 북미의 가스 생산은 4%(5Bcm) 증가했고 미국의 전체 가스 생산량이 사상 최초로 1Tcm을 초과했다.

이 성장세는 2023년 1~3분기동안 지속됐으며 북미의 가스 생산량은 주로 미국의 대규모 셰일지대에서 상류부문 활동 확대에 힘입어 같은 기간 동안 전년 대비 약 4%(30Bcm)증가한 것으로 추정된다.

2023~2026년 북미의 가스 생산 증가세는 미국과 캐나다의 가스 수요 감소에 따라 둔화돼 연간증가율이 1.8%로 축소될 전망이다. 한편 2023~2026년 북미의 LNG 수출은 50%(55Bcm) 증가할 것으로 전망되면서 가스 공급 증가의 대부분은 LNG 액화 설비의 원료가스로 제공될 것으로 보인다.

미국의 LNG 수출은 루이지애나와 텍사스 주의 신규 LNG 액화설비 증가로 2026년까지 2022년대비 60%(65Bcm/y) 증가할 것으로 전망된다. 이들 신규 액화설비는 Plaquemines LNG Phase 1, 2(27Bcm/y), Golden Pass LNG(21Bcm/y), Corpus Christi Liquefaction Stage 3(13.7Bcm/y) 등이다. 또한, 미국의 멕시코향 PNG 수출은 미국산 원료가스를 이용하는 멕시코의 신규 수출터미널인 Energía Costa Azul LNG 프로젝트(4.4Bcm/y), Altamira FLNG 프로젝트(5.5Bcm/y) 등의 영향으로 2022~2026년 동안 20% 증가할 전망이다.

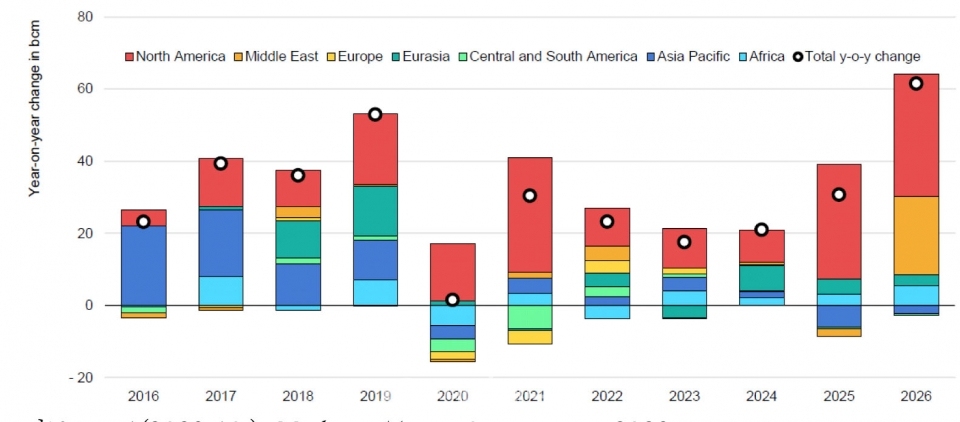

지역별 LNG공급량 증감 전망(2016~26년, 전년대비)

■러시아

2023년 러시아의 가스 생산량은 2009년 이래 최저 수준으로 급감할 것으로 전망되면서 상류부문 활동 위축과 노후 가스전의 폐쇄로 이어질 가능성이 상존하고 있다. IEA는 러-우크라이나 전쟁 이전의 중기 전망 대비 2023~2026년 러시아의 누적 가스 생산이 600Bcm 이상 감소할 것으로 보고 있다.

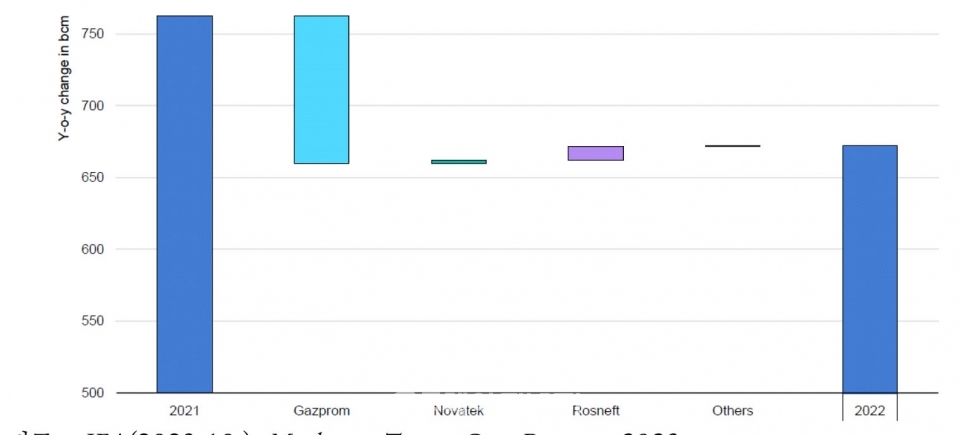

2022년 러시아의 가스 생산은 12%(90Bcm) 감소하면서 역사상 가장 급격한 감소를 보였다. 주요 요인은 러시아의 거시경제 악화로 인한 자국 내 수요 감소(30Bcm)와 대유럽 PNG 수출 급감(80Bcm 이상)에 있다.

2023년 1~8월 러시아의 가스 생산은 약 10%(45Bcm) 감소했다. Novatek과 Rosneft는 가스 생산을 증가시킨 반면 Gazprom의 생산량은 22%(65Bcm) 감소함에 따라 러시아 전체 가스 생산에서 Gazprom이 차지하는 비중은 2021년 68%에서 2023년 1~8월 55%로 감소했다.

2023~2026년 러시아의 가스 생산은 연평균 약 3% 증가할 전망이며 이는 주로 대중국 PNG 수출 확대, LNG 수출 증가, 자국 내 가스 수요의 점진적 회복 등에 의해 지지되고 있다. 특히 동시베리아와 극동지역 가스전의 생산 증가는 중기적으로 러시아 전체 생산 증가의 약 40% 를 차지할 전망이다.

■유럽

러시아의 우크라이나 침공 이후 유럽의 일부 주요 시장에서 상류부문 개발에 관심을 보이기도 했으나 유럽의 가스 생산량은 중기적으로 계속 감소할 것으로 전망된다.

OECD 유럽 회원국의 가스 생산은 2010년 이후 33%(90Bcm/y) 감소했으며 이로 인해 러시아산 가스를 포함한 수입 의존도가 증가했었다. 그러나 러시아가 촉발시킨 가스 위기 속에 2022년 유럽의 가스 생산이 4%(6Bcm) 증가로 돌아섰다. 노르웨이가 높은 생산량을 유지하고 영국과 네덜란드는 생산량 감소를 보이는 가운데 유럽의 가스 생산은 2023년 다시 감소세로 돌아서 1~8월동안 전년 대비 4%(3.5Bcm) 감소했다.

2026년 유럽의 가스 생산은 2022년 대비 7%(약 15Bcm/y) 감소할 전망이다. 이는 동유럽 시장의 가스 생산 증가가 북서유럽의 가스 생산 감소 전망치를 상쇄할 만큼 충분하지 않기 때문이다.

노르웨이가 계속해서 유럽 내 가스 생산의 중추 역할을 할 것으로 전망되는 가운데 노르웨이의 가스 생산은 큰 변화 없이 현재 수준을 유지하면서 2023~2026년 동안 평균 125Bcm/y을 기록할 전망이다.

북해지역의 가스전 노후화로 인해 2026년 영국의 가스 생산은 2022년 대비 30%(10Bcm) 이상 감소할 전망이나 영국 정부가 2023년 7월 발표한 석유·가스 생산 프로젝트에 대한 대규모 신규 인허가 계획으로 가스 생산이 증가할 가능성도 있다.

네덜란드에서는 대규모 가스전인 Groningen이 2023년 10월1일 가동을 중단하면서 2018년부터 시작된 단계적 가스전 폐쇄가 마무리됐다. 소규모 가스전의 가스 생산도 2026년까지 지속적으로 감소하면서 네덜란드의 가스생산량은 2022년 대비 2026년에 총 40%(약 10Bcm) 이상 감소할 전망이다.

3. 세계 LNG 공급 전망

2026년까지 세계 LNG 교역은 북미와 카타르의 LNG 액화설비 증설에 따라 2022년 대비 약

25%(130Bcm) 이상 증가할 전망이다. 추가 공급의 70% 이상이 2025년이나 2026년부터 시장에 공급될 전망이나 프로젝트 지연, 가동률 증대 속도 등으로 공급 시기는 달라질 수 있다.

2026년까지 가동 가능한 신규 LNG 수출 용량의 총 투자 규모는 약 1,300억 달러로 추정된다. 최근 세계 LNG 공급은 제한적인 액화 용량 확대와 주요 수출 설비의 가동 중단, 노후 가스전의 원료가스 공급문제 등으로 2022년 4%, 2023년 1~3분기에 3%의 낮은 증가율을 기록했다.

러시아에 의해 야기된 가스 공급 충격은 LNG 교역 흐름을 바꾸어 놓았는데 미국은 2022년 초부터 전체 LNG 공급 증가의 약 50%를 차지했으며 2023년에는 카타르와 호주를 제치고 세계 최대의 LNG 수출국이 될 것으로 보인다.

LNG 수입 측면에서도 2022년 유럽의 LNG 수입이 60% 증가해 약 170Bcm으로 확대된 반면 아시아의 LNG 수입은 7% 감소하는 등 교역 구조의 변화를 보였다. 2023년 유럽의 LNG 수입은 2022년 기록한 최고치에 가까운 수준에서 유지됐으나 아시아의 LNG 수요는 중국의 수요 회복으로 인해 성장세로 돌아서 5% 증가할 전망이다.

북미와 카타르는 2022~2026년 LNG 공급 증가의 80% 이상을 차지하며 특히 미국은 2026년

LNG 수출이 2022년 대비 60%(65Bcm) 이상 증가할 것으로 예상된다. 세계 LNG 공급에서 미국의 비중은 2022년 20% 에서 2026년 25%로 증가할 전망이며 이러한 강력한 성장세는 주로 루이지애나와 텍사스 주에 위치한 3개의 대규모 LNG 프로젝트(Golden Pass LNG, Plaquemines LNG, Corpus Christi)에 기인한다.

캐나다 브리티시컬럼비아 주의 LNG Canada 1단계 프로젝트는 2025~2026년 공급을 확대할 계획이며 멕시코의 Energía Costa Azul LNG 프로젝트는 2024년 말에 첫 LNG 생산을 시작해 2025년에 수출을 확대할 예정이다.

카타르는 2021년 North Field East 확장 프로젝트에 대한 최종투자결정(FID)을 발표했으며 해당 프로젝트의 용량은 45Bcm/y에 달해 역대 최대 규모다. 노스필드 확장 프로젝트는 4기의 액화트레인으로 구성되며 2026~2027년부터 수출을 개시할 수 있을 것으로 예상된다.

러시아에서는 Arctic LNG 2의 Train 1(8.9Bcm/y)은 2023년 말에 가동을 개시할 전망이나 Train2와 3의 가동 시기는 계속해서 연기되고 있으며 대 러시아 제재를 고려할 때 일정과 초기 이용률에 대한 불확실성이 크다.

수요 측면에서 볼 때 2023~2026년 아·태 지역은 총 LNG 공급 증가분에 상응하는 양을 흡수할 것으로 전망되며 이는 대체로 중국의 수요 증가가 견인하고 있다. 중국의 LNG 수입은 2026년까지 2022년 대비 두 배 증가할 것이며 부분적으로 이는 중국의 장기 계약 포트폴리오에 의해 실현될 것으로 보인다.

2023~2026년 유럽의 LNG 수입은 평균165Bcm/y을 소폭 웃돌아 2022년보다 다소 낮은 수준을 기록할 전망이다. 러시아산 PNG 공급의 추가 감소 상황에서는 EU의 LNG 수입 수요가 20Bcm/y로 증가될 수 있다.

자료제공: 에너지경제연구원 해외에너지동향분석실 김해지 부연구위원(kimhj@keei.re.kr)