[투데이에너지 박찬균 기자] 해상탄소중립 요구가 강해지고 있으나 대안 연료의 불확실성이 높아 선사들이 혼란을 겪고 있다. IMO의 중기전략은 2050년 순배출량을 0으로 설정해 초기전략 대비 크게 강화됐다. EU는 올해부터 EU ETS, 2025년부터 Fuel EU Maritime을 시행하며 해상환경규제를 강화하기로 했다. 이러한 시점에서 단기적인 선박의 대안 연료로서 LNG, 메탄올, 암모니아 등이 주목받고 있으나 모든 연료가 공급, 경제성 등 여러 심각한 문제를 가지고 있어 불확실성이 높은 상황으로 LNG는 현재까지 대안 연료로서 가장 많은 선박이 건조, 운항되고 있고 경제성 측면에서도 향후 기대감이 높으나 메탄슬립의 문제 등으로 반대 여론이 높다. 해상탄소중립을 위한 선박 대안 연료로서 LNG의 현황과 시사점을 점검해본다./편집자 주

1. 서론

세계적인 해상탄소중립 요구가 강해지고 있으나 선박 시장에서는 아직까지 혼란스러운 상황이

지속되고 있다. 지구온난화 방지를 위한 세계 각국의 노력이 진행되고 있는 가운데 해상에서도 탄소중립을 위한 요구가 더욱 강하게 제기되고 있다.

해운, 조선, 조선기자재, 항만 등 해사산업을 구성하는 각 업계와 기관들은 해상탄소중립 실현을 위한 노력에 총력을 기울이고 있으나 아직까지 뚜렷한 대안은 제시되지 못하고 있다. 장기투자 자산인 선박을 운영하는 선주들은 매우 혼란스러운 상황으로 온실가스 저감에 대한 요구가 높고 관련 규제가 시행되고 있는 현 시점에서도 투자 방향을 설정하지 못하고 있다.

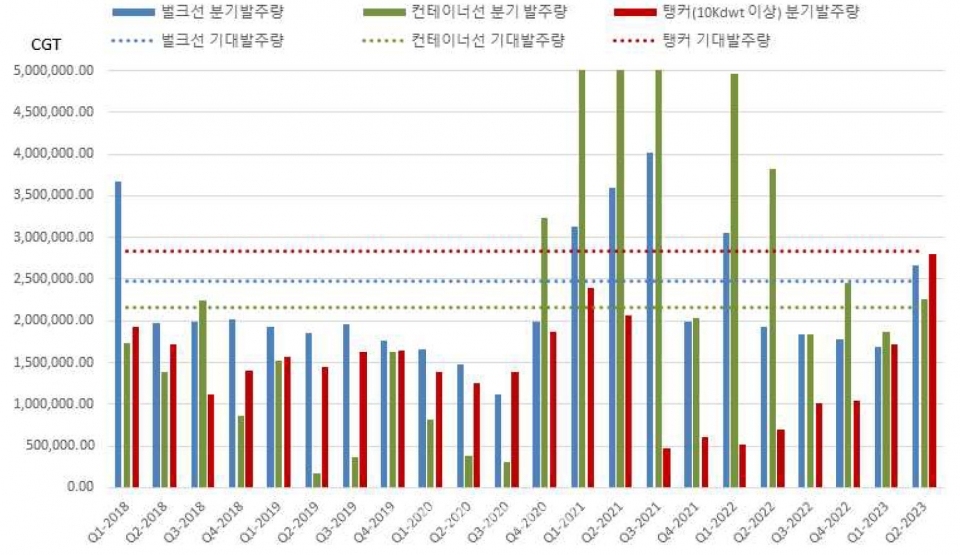

선주들의 이러한 혼란으로 신조선 투자가 당분간 보류되는 관망세가 여전히 지속되고 있다. IMO와 EU의 강력한 규제 시행(예정)으로 선주들은 노후선에 대한 교체투자가 시급한 시점이나 탄소중립 대안 연료가 마땅치 않을 뿐 아니라 고금리로 금융비용까지 상승해 신조선 발주를 미루고 상황을 관망하는 경향이 지속되고 있다. 2021년 이후 컨테이너선과 LNG선의 호조로 신조선 시황이 크게 호전됐으나 탱커와 벌크선의 발주량은 교체수요 본격화 시의 기대 발주량에 미치지 못하고 있다.

교체수요 본격화 시 주요 선종의 분기 평균 기대 발주량 및 실제 발주량 자료 : Clarkson, 기대 발주량은 해외경제연구소 자체 계산치

2. IMO와 EU의 해상탄소중립 정책 현황

■ IMO

IMO는 지난해 EEXI(Energy Efficiency Existing ship Index)와 CII(Carbon Intensity Indicator) 규제를 예정대로 시행하기로 했다. 400GT 이상의 국제항행 선박들에 대해 지난해 1월 1일부터 EEXI의 규제가 시행됐으며 기준치 이상의 온실가스 배출 선박들은 대부분 엔진출력 제한장치인 EPL(Engine Power Limitation)을 장착하고 운항속도를 감속했다.

또한 5,000GT 이상의 국제항행 선박들에 대해 한 해 동안의 실제 온실가스 배출량을 기준으로 등급을 부여받아 하위 2개 등급에 개선 의무를 부과하는 CII 역시 지난해부터 시행에 들어갔다. 최근 이들 규제의 페널티 조항이 약화되는 등 실효성에 대한 비판이 제기되기도 하지만 IMO의 조치들은 향후 탄소중립 목표가 강화되며 규제의 강도가 높아질 것으로 예상된다.

IMO는 최근 해상온실가스 감축 중기전략을 채택해 초기전략에 비해 강화된 목표를 제시했다.

IMO는 2018년 해상탄소중립에 대한 초기전략으로 △2050년까지 선박의 총 해상 배출량을 2008년 수준 대비 50% 이상 감축 △2030년까지 선박의 탄소집약도(선박이 단위무게의 화물을 단위거리 운송하는데 배출한 온실가스의 양 또는 단위 톤수의 선박이 운항하는데 배출하는 온실가스의 양)를 2008년 대비 40% 저감 △2050년까지 선박의 탄소집약도를 2008년 대비 70% 저감한다는 내용을 채택한 바 있다.

지난해 7월에 개최된 80차 MEPC 회의에서는 파리협정의 온실가스 저감 경로에 해상에서의 활동 역시 일치시키기 위해 지난 5년간 유지된 초기전략을 보다 의욕적인 중기전략으로 수정하기 위한 논의가 진행됐으며 △2050년 무렵 국제 해운 온실가스 배출량 순배출량 제로 달성 △2030년까지 국제 해운 온실가스 배출량 2008년 대비 최소 20% 감축(30%까지 감축 노력) △2040년까지 국제 해운 온실가스 배출량 2008년 대비 최소 70% 감축(80%까지 감축 노력)하는 내용을 채택했다.

이러한 합의에는 회원국간 견해 차이가 컸던 것으로 알려졌으며 순배출량 제로(Net zero)의 기준이나 의미도 명확히 규정되지 않았다. 일부에서는 중기전략을 선언적 의미로 해석하는 견해도 존재하나 중간지표 등을 감안해도 초기전략에 비해 대폭 강화된 수준임을 알 수 있으며 향후 해상환경규제 등 다양한 조치의 강화가 뒤따를 것으로 예상된다.

MEPC(Maritime Environment Protection Committee-해양환경보호위원회) 80차 회의에서

는 온실가스 추가 저감을 위한 중기조치에 대한 논의도 진행됐다. 후보 중기조치들은 세금이나 배출권 거래 등 비용부과와 우수 선박에 대한 인센티브, 해운사에 대한 과도한 부담 방지, 개도국 등에 대한 부정적 영향 등 다방면의 요인들을 고려하며 논의가 진행 중이다. 이들 대안에 대한 논의는 지난해 3월 개최된 ISWG-GHG(The Intersessional Working Group on Reduction of GHG[GreenHouse Gases-온실가스] Emissions from Ships) 14차 회의와 6월 개최된 15차 회의 그리고 7월 개최된 MEPC 80차 회의에서 재논의 됐다.

MEPC 80차 회의에서는 기술적 요소로서 well-to-wake(연료의 원자재 채굴부터 생산, 운송, 보관, 선박 벙커링, 선박의 연료추진 등에 이르기까지 전 과정에서 배출된 온실가스의 총합을

고려하는 전주기적 의미) 기반의 온실가스 집약도 관련 연료 기술과 경제적 요소로서 온실가스 배출량을 기준으로 하는 세금부과 체계를 결합하는 결합조치에 대해 의견 일치를 본 것으로 알려졌다. 이 중 기술적 요소로서로서 제안된 후보 중 연료표준제도(GHG Fuel Standard)의 채택에 회원국들이 동의했으나 경제적 요소는 추가 논의하기로 합의했다.

MEPC 80차 회의에서는 후보 중기조치의 개발과 종합영향 평가를 거쳐 시행에 이르는 일정표를 개발하기로 합의하고 중기조치 발효시기를 2027년 5월1일로 결정해 현재의 환경규제와 함께 해상온실가스 감축을 위한 추가적 실질 조치가 임박했음을 제시했다.

■ EU

EU는 2021년 발표한 Fit for 55에 해운분야를 포함시킴으로써 해상에서의 온실가스 저감을 위한 정책을 강화하고 이를 실행하기 위한 입법을 추진 중이다. EU 집행위원회는 2019년 12월 탄소중립을 위한 로드맵으로서 유럽 그린딜(European Green Deal)을 발표하고 2030년까지 1990년 대비 온실가스 배출을 50~55% 감축하는 목표를 제시한 바 있다.

이어 2021년 7월에 이에 대한 정책추진을 뒷받침하기 위한 입법 패키지로서 Fit for 55를 발표하며 여기에 해운분야의 정책을 포함시켰다. Fit for 55의 목표는 2030년까지 1990년 대비 온실가스 배출을 55% 감축한다는 것이다. Fit for 55에 해운관련 조치로는 온실가스 배출권거래제(EU ETS)와 연료에 대한 규제책인 Fuel EU Maritime 등 2가지다.

해운의 온실가스 배출권거래제(EU ETS)는 2024년부터 시행될 것으로 예상된다. EU ETS는

발표 당시 2023년 시행을 목표로 했으나 회원국간 조정에 시간이 다소 소요됐다. 2022년 5월 EU의회와 이사회가 보고서를 채택했고 2022년 12월에 회원국 조정자간 암묵적 합의에 이르렀으며 이 합의가 공식화되면 2024년 시행한다고 EU 집행위원회가 밝혔다.

EU 역내 항에 출·도착하는 5,000CGT 이상의 모든 국적 선박에 적용되며 2024년부터 2026년까지 단계적으로 배출권 구매의무 비율을 상향해 2026년에는 온실가스 배출량의 100%까지 확대 한다는 것이다. 단계별 확대 경과조치를 두는 대신 기본 허용치를 배제했다. 올해에는 규제대상 배출량(EU외 지역항에서 출발해 EU 역내 항에 도착하거나 EU 역내 항에서 출발해 역외 항에 도착하는 운항의 경우 50%, EU 역내 운항의 경우 100% 적용)의 40%, 2025년에는 70%, 2026년에는 100%에 해당하는 탄소배출권을 선사별로 정산해 다음 해에 구입해야 한다.

Fuel EU Maritime은 유럽 역내에서 선박이 사용하는 에너지에 대해 연평균 온실가스 집약도를 규제하는 조치로서 현재 입법화 과정 중에 있으며 2025년 시행 예정이다.

현대미포조선의 4만5000㎥급 중형 암모니아 추진선의 조감도/HD한국조선해양 제공

Fuel EU Maritime은 5,000GT 이상 선박이 EU역내 항만 간 또는 항만 내에서 사용하는 연료의 에너지단위 당 배출 온실가스의 양을 규제하는 조치로 에너지 단위인 메가줄 당 이산화탄소 등가질량으로 표시되는 온실가스집약도(gCO₂/MJ)를 토대로 규제한다. 계산을 위한 적용은 EU 역내 항만간 운항에 사용된 연료 100%, 항만내 사용량 100%, 역외항의 출도착 운항의 50%로 EU ETS와 동일한 원칙이 적용된다. 이 규제는 연료의 생산부터 저장, 운송, 사용에 이르는 전 과정에서 발생하는 온실가스의 양을 계산하는 well-to-wake를 원칙으로 하며 연료 사용을 절감할 수 있는 연료효율의 문제가 아니며 연료의 사용으로 발생하는 에너지 단위당 배출하는 온실가스의 문제로 이는 연료 고유의 특성이 좌우하므로 화석연료가 아닌 온실가스 배출이 없거나 적은 연료로 전환을 촉진하기 위한 조치로 볼 수 있다.

2021년 Fit for 55에 제시된 이후 EU 이사회가 2022년 7월 보고서를 채택했고 같은 해 10월에는 EU 의회가 채택해 의회 내 교통관광위원회가 입법화를 주도하고 있다. EU 의회는 지난해 3월 협상을 거쳐 합의에 도달했다고 발표했으며 현재 공식화를 위한 입법화 과정에 있어 2025년 시행은 무리 없이 진행될 전망이다.

3. 단기적 대안 연료

세계적인 해상탄소중립의 요구에 대응해 주요 규제대상인 중형 이상급 선박시장에서 단기적 대안으로 LNG, 메탄올, 암모니아 등이 거론되거나 채택되고 있다(LPG 역시 중간단계 연료로서 사용되고 있으나 대부분 LPG선에 채택되고 물량이 많지 않아 본고에서는 다루지 않음).

대부분의 시장 관계자들이 장기적으로는 수소와 연료전지 등을 무탄소 연료로서 기대하고 있으나 기술적 개선 필요성이 높아 장기간의 개발기간이 소요될 것으로 예상되며 선사들은 그동안 중간 단계로서 사용할 대안 연료를 모색하고 있다.

2019년 이후 LNG가 중간단계 연료로서 높은 기대를 받아 많은 신조선 계약 시 2중 연료로 채택됐으며 최근에는 컨테이너선을 중심으로 메탄올이 대안 연료로서 부각되고 있다. 암모니아는 현재까지 연료로서 확정된 신조선 계약이 거의 없으나 약 1~2년 후 엔진 개발이 완료될 것으로 예상돼 실증을 거친 후 약 2026년을 전후해 신조선에 적용될 것으로 기대된다.

이러한 선택지에도 불구하고 아직까지 국제적인 탄소중립 요구와 규제를 충족시키며 원활한 선박 운항을 가능하게 할 확실한 대안 연료는 제시되지 못하고 있으며 모든 대안 연료는 선박 연료로서 각각의 문제점을 가지고 있어 선주들의 연료 선택에 어려움을 주고 있다.

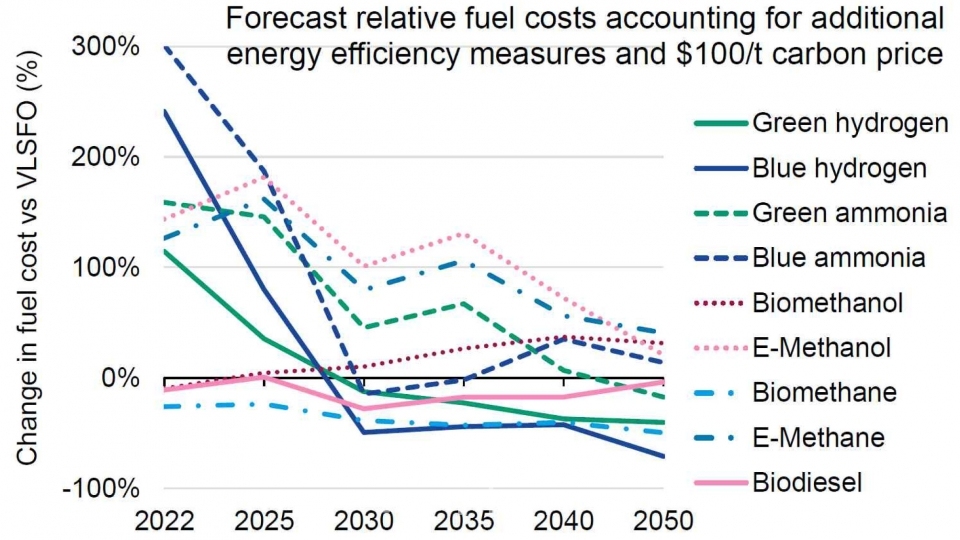

IMO FFT 보고서의 연료별 비용 변화 예상/자료 : IMO

LNG는 석유를 제외한 선박의 대안 연료 중 가장 많은 사용 경험과 벙커링 인프라가 구축된 연료로 최근 수년간 이중 연료로서 신조선에서 가장 많이 채택됐다. LNG는 석유계 연료에 비해 탄소 함유량이 적어 이산화탄소 배출이 크게 저감되나 주성분인 메탄이 공기중으로 소량 배출되는 메탄슬립으로 인해 온실가스 배출 저감률은 23% 수준으로 평가된다(Well-to Wake 기준이며 DNV 자료 등을 인용). 그 외에도 황산화물(SOx) 95~98% 저감, 질소산화물(NOx)은 엔진에 따라 20~80% 저감된다.

석유 이외의 대안연료를 사용하는 현존선 중 척수 기준으로 59.8%, 톤수 기준으로 86.1%의 선박이 LNG를 채택해 절대적인 비중을 차지하고 있다(Clarkson의 World Fleet Register 23.6월 통계 인용). 지난해 6월 기준 발주잔량에서도 대안연료 채택 선박 중 척수 기준 61.4%, 톤수기준 78.6%의 선박이 LNG를 이중추진연료로 채택됐다.

지난해 6월 기준 LNG연료추진선박은 전 세계에 932척이 등록돼 있고 866척이 건조 중인 잔량으로 기록돼 있다. 이처럼 대안연료 추진선박 중 가장 많은 운항실적을 보유하고 있으며 초저온 탱크 등 까다로운 설비를 필요로 함에도 불구하고 실용성이 입증된 연료로 평가되고 있다. 이미 2010년대에 선박연료로서의 LNG에 대한 논의가 깊이 있게 진행됐고 많은 국가들이 벙커링에 투자해 세계적으로 가장 풍부한 벙커링 인프라를 보유한 대안 연료다.

LNG는 무탄소 수소연료추진의 상용화까지 가장 각광받는 중간연료가 될 것으로 기대됐으나 화석연료라는 한계와 메탄슬립 등의 문제로 인해 많은 비판과 논란이 제기되고 있다.

메탄은 20년간의 온실효과를 나타내는 GWP20(20 year global warming potential)이 이산화탄소 대비 84배에 이르며 공기 중 노출 후 분해가 빨라 GWP100은 28배( IPCC[Intergovernme ntal Panel on Climate Change]는 2013년 36배로 평가)로 감소한다. 현재 상용화된 연료 중 가장 온실가스 저감률이 높고 선상 탄소포집과 결합할 경우 단기적인 국제적 요구를 충족시킬 수도 있으므로 LNG는 장기적으로 수소와 연료전지가 무탄소 선박연료로서 상용화될 때까지 중간적 역할을 하는 가장 확실한 대안 연료로 손꼽혀 왔다.

다만, 선상 탄소포집(on-board CCS)은 국제적인 탄소 저감책으로 인정받지 못하고 있고 LNG가 근본적으로 화석연료의 일종이라는 점과 온실가스 효과가 매우 높은 메탄을 공기중으로 배출한다는 점 때문에 대안 연료로서 반대하는 논란이 일어나고 있다.

캠페인을 위한 환경운동가들의 연합조직으로 보이는 ‘Say No to LNG’는 지난해 4월 선박의 저탄소 대안연료로서의 LNG를 반대하는 캠페인 전개를 시작한다고 발표했다. 이 조직은 LNG는 근본적으로 화석연료이며 청정연료라는 인식은 잘못된 신화(myth)에 불과하다고 주장하고 있다. 이들은 LNG의 사용이 석유대비 배출 저감된 이산화탄소를 온실효과가 높은 메탄으로 대체할 뿐이며 세계 해사업계가 메탄 배출 결과를 숨기고 있다고까지 주장했고 선박에서의 LNG연료 사용을 적극적으로 반대하고 있다.

반면 국제적인 해상 LNG연료산업 연합체인 Sea LNG는 LNG 연료를 적극 옹호하며 이들 단체의 주장에 대해 2000년대 초 LNG연료 도입 이후 현재까지 메탄슬립을 1/4로 감소시켰으며 과학적인 증거가 있다고 주장했다.

저탄소 LNG에 대한 부정적 견해로서 World Bank는 2021년 발간한 보고서를 통해 해상 온실가스 감축에 있어서 LNG는 경쟁력이 없을 것으로 예상하며 LNG연료추진을 위해 투자할 자금의 리스크에 대해 관리할 필요가 있다고 결론 지었다.

World Bank는 2021년 4월 ‘The Role of LNG in the Transition Toward Low and Zero Carbon Shipping’ 보고서를 발간하고 정책입안자와 산업계에 미치는 영향을 파악하기 위해 문헌과 각종 분석은 물론 비판 등의 종합적 검토를 통해 IMO의 기후목표 달성을 위한 LNG의 역할을 연구했다.

이 보고서는 LNG가 석유 대비 CO₂ 배출량은 감소시키나 근본적으로 화석연료이며 CO₂ 대비 수십배의 온실효과를 발생시키는 메탄을 공중으로 배출시켜 전반적인 온실가스 감축에 한계가 있다고 지적했다.

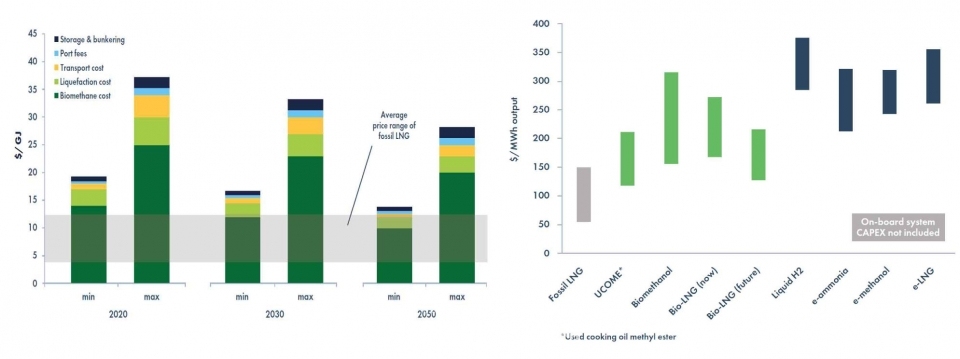

Sea LNG의 바이오LNG 예상 가격(좌)과 타연료와의 비교(우)/자료 : Sea LNG

보고서는 미래의 무탄소 선박연료로서 수소와 암모니아가 가장 적합하다고 주장하고 바이오LNG와 e-LNG에 해당하는 LBM과 LSM(보고서에서는 바이오LNG를 liquefied bio methane[LBM], 청정수소를 활용한 합성 e-LNG를 liquefied synthetic methane[LSM]으로 표기)의 비용이 수소와 암모니아 생산비보다 높아 이들 연료 대비 경쟁력을 가질 수 없을 것으로 판단했다.

이에 따라 해상에서 중간적 또는 일시적 연료로서의 한계를 가진 LNG의 사용을 위해 선박의 건조와 육상 설비에 2050년까지 세계적으로 최대 1860억 달러가 추가 투자될 가능성이 있으며 이러한 투자 리스크에 대해 경고했다. 특히 선박 소유주와 연료 공급업체, 금융기관, 관련 기업 주주 등의 위험에 대한 노출을 관리할 필요가 있다고 주장했다.

또 다른 LNG에 대한 부정적 견해로서 ICCT는 2022년 보고서를 통해 선박 연료로서 e-LNG의 사용을 촉진하기 위해서는 막대한 국가보조금이 필요할 것으로 예상되나 온실가스 저감 효과는 메탄의 배출로 인해 크지 않다고 결론 지었다.

미국의 비영리 단체인 ICCT(International Council on Clean Transportation)는 2022년 9월 발간한 보고서를 통해 2030년 e-LNG(보고서에서는 renewable LNG로 표기)의 가격이 기존 화석 LNG 대비 최소한 7배 이상 높을 것으로 예상하고 EU 지역에서 선박이 이를 활용하기 위해서는 국가 보조금이 필요할 것으로 전제했다.

보고서는 2019년 대비 2030년 선박의 LNG연료 수요가 3배에 이를 것으로 예상하고 △보조금이 없는 경우 △GJ당 25유로의 보조금 △GJ당 50유로의 보조금 등 3가지 시나리오를 설정해 e-LNG의 수요와 배출 온실가스 예상 총량 등을 비교했다.

보조금이 없는 경우 이산화탄소 배출이 크게 저감된 e-LNG의 사용 비율은 0%로 예상해 2030년 선박의 LNG연료 사용에 의한 온실가스 총량은 2019년 대비 수요 총량 증가비율과 같은 3배 수준에 이를 것으로 전망했다.

GJ당 25유로 보조금 시나리오의 경우 e-LNG의 사용 비율은 4%에 불과할 것으로 예상되며 이에 따라 2030년 선박의 LNG연료 사용에 의한 온실가스 총량은 2019년 대비 소폭 감소에 그칠 것으로 예상된다.

GJ당 50유로 보조금 시나리오의 경우는 보조금 효과로 인해 e-LNG의 사용 비율은 100%에 이를 것으로 예상돼 큰 폭의 CO₂ 저감은 가능할 것이나 강력한 온실효과를 가진 메탄 배출이 3배에 이르러 2030년의 전체적인 온실가스 배출량은 기대보다 크지 않다.

이산화탄소 등가로 계산한 2030년 온실가스 배출량은 2019년 대비 GWP100은 38% 감소할 것으로 예상되나 GWP20은 오히려 6% 증가한다. 이러한 결과를 얻기 위해 지급돼야 하는 국가 보조금은 2030년 178억유로에 이를 것으로 예상해 지출비용 대비 효과가 크지 않은 것으로 판단한다.

이 보고서는 바이오디젤이나 그린 메탄올이 메탄배출 문제가 없으면서도 상온 저장이 가능해

LNG보다 다루기 쉽다는 이유 등으로 미래 선박연료는 비메탄 연료에 초점을 맞출 필요가 있다고 결론을 내렸다.

이러한 논란에도 불구하고 선박의 LNG 연료는 향후 바이오LNG와 합성LNG, e-LNG(천연가스를 액화시킨 LNG가 아닌 인공적으로 만든 메탄을 액화시킨 액화가스의 경우 공정이나 원료에 따라 LBM, LSM, Synthetic LNG, e-methane, renewable LNG 등 기관별로 통일되지 않은 많은 표기가 사용되고 있으나 본고에서는 제조 과정에 따라 ‘바이오LNG’, ‘합성LNG’, ‘e-LNG로’ 표기하기로 함) 등 저탄소 연료로 대체되며 탄소중립 실현 가능성이 제기되고 있다.

바이오LNG는 농업부산물이나 폐기물, 동물 배설물 등 유기물에서 미생물 활용 공정을 통해 메탄을 발생시키고 이를 포집 후 영하 163℃ 이하로 냉각해 제조한 액화가스를 의미한다.

합성LNG는 공장 배출가스에서 포집한 탄소를 수소와 합성하거나 산업폐기물을 가스화해 메탄

을 추출하는 방법, 석탄에서 추출하는 방법 등 다양한 인공적 공정으로 얻은 메탄을 냉각 제해 제조한 액화가스다.

4. 시사점

아직까지 해상탄소중립을 실현할 뚜렷한 대안 연료가 제시되지 못하는 가운데 국제사회의 해상탄소중립을 위한 요구는 더욱 강해지고 있다. IMO는 2018년에 합의한 초기전략 조차 실현할 대안이 뚜렷하지 않고 CII 규제의 선박 퇴출 조치까지 보류한 상황에서 2050년 배출량 ‘0’을 요구하는 중기 전략을 채택했다.

EU는 IMO의 정책을 지지한다는 기본 입장을 견지하고 있으나 IMO의 조치가 자신들이 설정한 목표를 실현하기에 부족하다면 더욱 강화된 독자적 조치까지도 검토 중인 것으로 알려지고

있다. 이처럼 해상탄소중립을 둘러싼 요구는 선박시장에서 현실적인 기술적 대안의 발전속도보다 빠르게 강화되고 있어 해운업계의 혼란과 조선업계의 책임이 더욱 가중되고 있다.

이러한 상황에서 단기적 무탄소 또는 저탄소 대안 연료의 중요성은 더욱 커지고 있으며 향후 국제 해운의 온실가스 감축 전략의 성패가 될 수 있다. 각 연료의 문제점을 극복하고 상용화를 이뤄내는 것이 무엇보다 시급한 시점이다.

자료제공:한국수출입은행 양종서 수석연구원