[투데이에너지 장재진 기자]최근 자발적 탄소시장이 국내외적으로 큰 주목을 받고 있다. 그러나 이 시장에서 가장 큰 비중을 차지하는 REDD+ 프로젝트의 크레딧 중 90%는 실제 감축 효과가 없다는 연구 결과가 발표되면서 신뢰성에 대한 우려가 커지고 있다는 지적이 나왔다.

비영리 온실가스감축 단체 플랜1.5는 최근 발간한 '그린워싱의 시작 : 국내 기업의 자발적 탄소시장 활용 사례 분석' 보고서에서 "자발적 탄소시장은 2021년 기준 거래 규모가 20억 달러에 달하며, 2030년에는 최대 500억 달러에 이를 것으로 예상된다"면서 이같이 밝혔다.

플랜1.5는 지구 평균 온도 상승을 1.5도 이내로 막아내는 것을 목표로 우리나라의 온실가스 감축을 보다 효과적이고 정의로운 방식으로 이루기 위해 설립된 단체이다.

5일 보고서에 따르면 국내에서는 자발적 탄소시장을 적극 활용해야 한다는 목소리가 높다. 환경부는 자발적 탄소시장 활성화를 위한 연구를 진행하고, 대한상공회의소는 '탄소감축 인증센터'를 설립하여 기업들의 감축 사업을 평가하고 크레딧을 발급하고 있다. 그러나 이러한 움직임은 규제 의무를 회피하면서 저렴한 비용으로 기업의 이미지를 부각시키려는 시도로 해석될 수 있으며, 결국 그린워싱을 강화하는 결과를 초래할 수 있다.

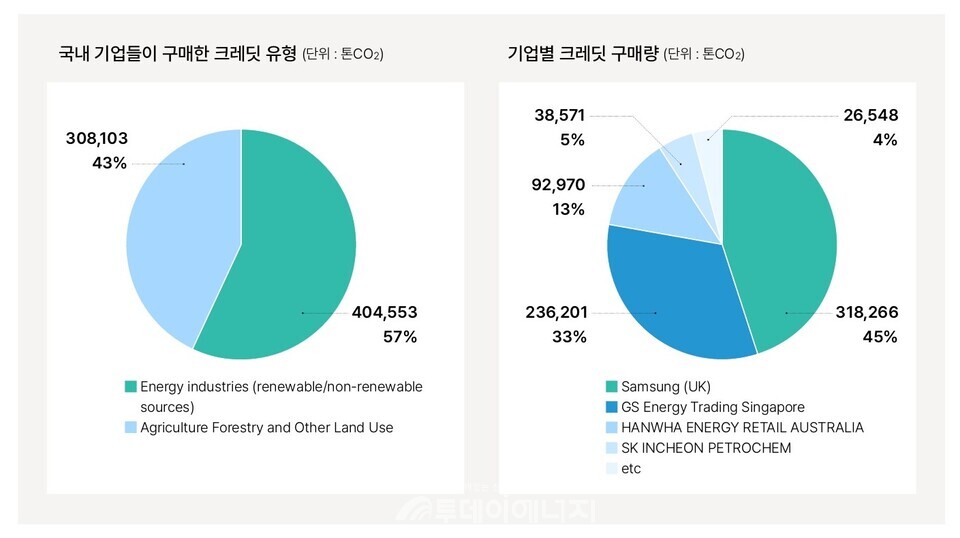

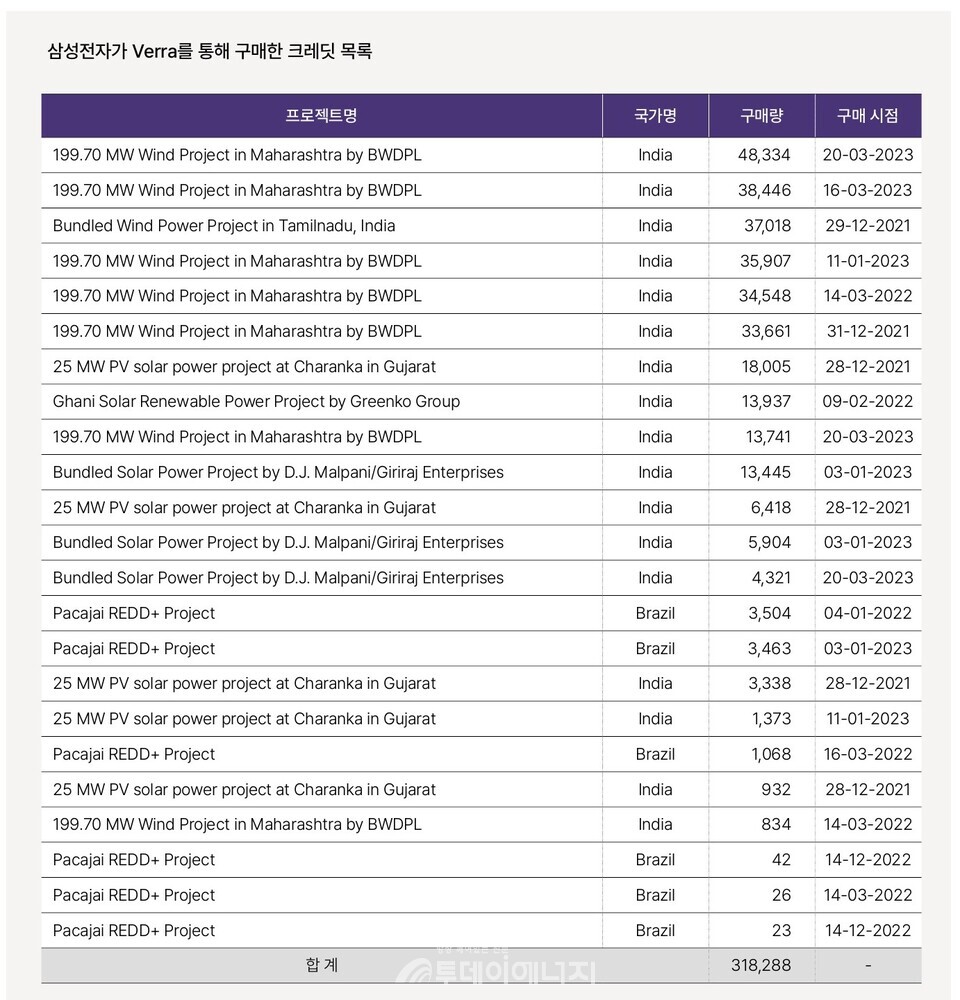

국내 기업들은 베라(Verra) 플랫폼을 통해 크레딧을 구매하고 있으며, 삼성전자와 SK에너지 등 주요 기업들이 많은 크레딧을 구매한 것으로 나타났다. 그러나 이들 프로젝트의 실제 감축 효과는 미미한 것으로 분석되고 있다. 예를 들어, 삼성전자 영국법인이 구매한 브라질 REDD+ 프로젝트의 감축 효과는 0으로 평가됐으며, SK증권이 참여한 캄보디아 REDD+ 프로젝트 역시 11.52%에 그쳤다.

또한 재생에너지 크레딧의 경우도 문제가 되고 있다.

인도와 중국에서 발생한 크레딧은 이미 경제성을 갖춘 프로젝트에서 발생한 것으로, 실제 감축 효과는 없다고 주장되고 있다. 삼성전자가 구매한 크레딧의 97%가 인도 태양광 프로젝트에서 발생했으며, 이는 경제적 추가성을 결여한 것으로 평가된다.

대한상의의 탄소감축 인증센터는 기업의 감축 활동을 인증하고 있으나, 그 신뢰성과 추가성에 대한 검증은 부족한 상황이다. 현재까지 등록된 프로젝트들에서도 감축량이 과대 추정되었거나 추가성 입증에 실패한 경우가 많다. 이러한 상황에서 자발적 탄소시장의 활성화 논의는 글로벌 흐름에 역행하고 있으며, 오히려 기업들의 평판 리스크를 증가시킬 수 있다.

보고서는 "자발적 탄소시장은 단기적인 비용 절감과 홍보 효과를 추구하는 기업의 전략으로 작용하고 있으며, 이러한 경향이 지속된다면 실질적인 온실가스 감축은 어려울 것"이라고 지적하고 "따라서 한국 정부와 산업계는 자발적 탄소시장 활성화 대신 의무적 배출규제를 강화하는 방향으로 나아가야 한다"고 주장했다.

보고서는 2030년 온실가스 감축목표와 IPCC의 1.5℃ 감축 경로를 적극적으로 검토하고 제도화해야 할 시점이다라고 결론을 맺었다.

■용어 설명

ㆍ자발적 탄소시장=기업들이 탄소 배출량을 상쇄하기 위해 프로젝트 기반의 감축실적을 활용하는 시장.