[투데이에너지 장재진 기자] 국회예산정책처(처장 지동하)가 최근 기후위기 대응을 위한 조세정책의 역할과 향후 과제를 종합적으로 분석한 '기후위기 대응 조세정책 현황과 과제' 보고서를 발간했다.

이번 보고서는 수송부문의 온실가스 배출량 감축을 위한 탄소세 도입 시나리오를 구체적으로 검토하여 향후 정책 논의에 중요한 참고 자료가 될 것으로 기대를 모으고 있다.

기후위기 대응 위한 조세정책 현황 및 과제 분석

보고서는 국내외 기후위기 대응 정책 연혁을 시작으로, 국제적인 에너지세제와 탄소가격제, 그리고 NDC(국가 온실가스 감축 목표) 달성 과정에서의 부문별 대응 현황을 다뤘다. 이어서 우리나라 기후위기 대응 조세정책의 현황을 진단하고 문제점과 과제를 제시했으며, 국내 탄소세 입법 및 연구 동향과 주요 쟁점까지 정리했다.

보고서에 따르면, 우리나라는 2018년부터 2024년까지 약 9390만 톤의 온실가스를 감축했음에도 불구하고, 2030년 NDC 목표 달성을 위해서는 1억 2700만 톤의 추가 감축이 필요한 상황이다. 특히 전환 부문(6700만 톤)과 수송 부문(3360만 톤)에서 전체 필요 감축량의 80%를 차지하며, 수송 부문은 2018년 이후 감축 실적이 1.7%에 그쳐 매우 저조한 것으로 나타났다.

현행 수송부문 조세정책의 한계와 문제점

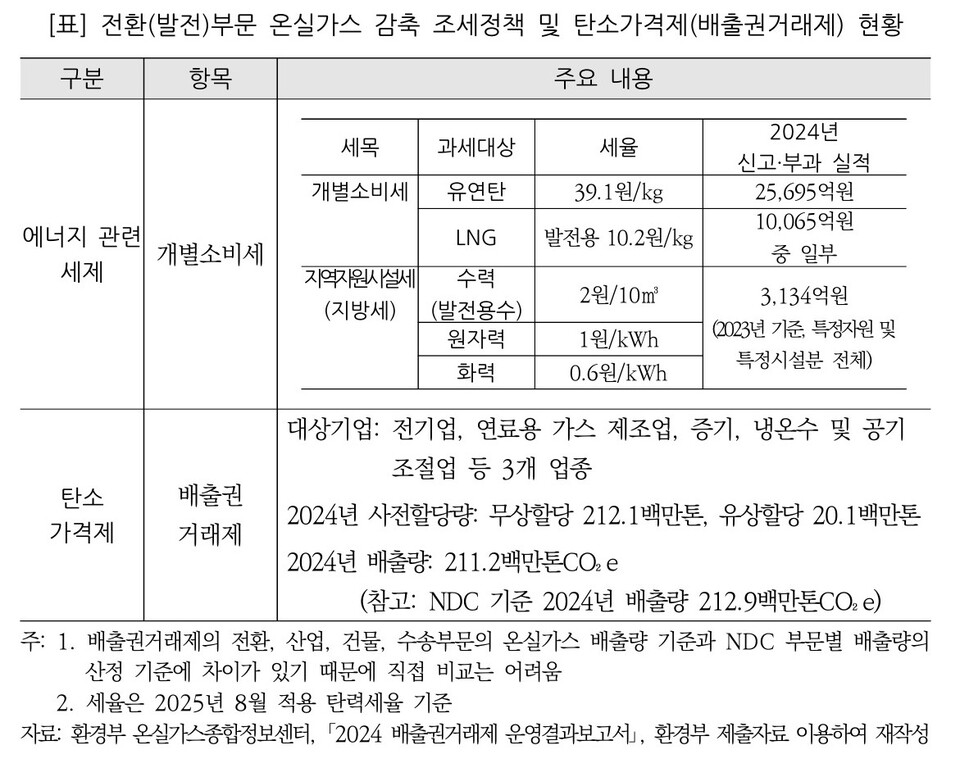

현재의 조세정책은 탄소 감축에 효과적인 유인을 제공하지 못하고 있다는 지적이다. 특히 수송 부문의 에너지세제인 교통·에너지·환경세의 탄소 가격 기능이 미흡하다는 분석이다. 우리나라의 휘발유 세율 대비 경유 세율 비율(탄소 배출량 기준 환산 시 51.6%)은 OECD 국가 평균(60~80%)에 비해 낮은 수준으로, 탄소 가격 기능이 약화되어 있다.

또한, 환경친화적 자동차 보급 확대를 위한 개별소비세와 취득세 감면 등 다양한 세제지원이 이루어지고 있지만, 실제 보급 성과는 제한적이었다. 전기차 연간 판매량은 2021년 10만 대에서 2024년 14.7만 대로 0.5배 증가에 그쳤으며, 2025년 6월 기준 전체 자동차 등록 대수에서 전기·수소차의 비중은 3.1%에 불과한 실정이다.

수송부문 탄소세 도입 시나리오 검토 결과

이러한 현행 제도의 한계를 보완하고 온실가스 감축 유인을 강화하기 위한 방안으로, 보고서는 수송 부문을 대상으로 탄소세 도입 시나리오를 검토했다. 국제적으로는 배출권거래제(ETS) 적용이 어려운 수송 부문에 탄소세를 적용하여 온실가스 감축 유인을 제공하는 사례가 있다.

보고서는 두 가지 시나리오를 제시했다.

시나리오 1은 현행 유류세 세수를 유지하며 세율을 탄소배출량에 연동하는 방안이다.

단위당 배출량이 낮은 휘발유 소비가 늘어나 전체 탄소 배출량이 증가하는 것으로 분석됐다. 이는 탄소 배출량만을 고려한 단순 세율 조정만으로는 효과적인 감축을 기대하기 어렵다는 것을 보여준다.

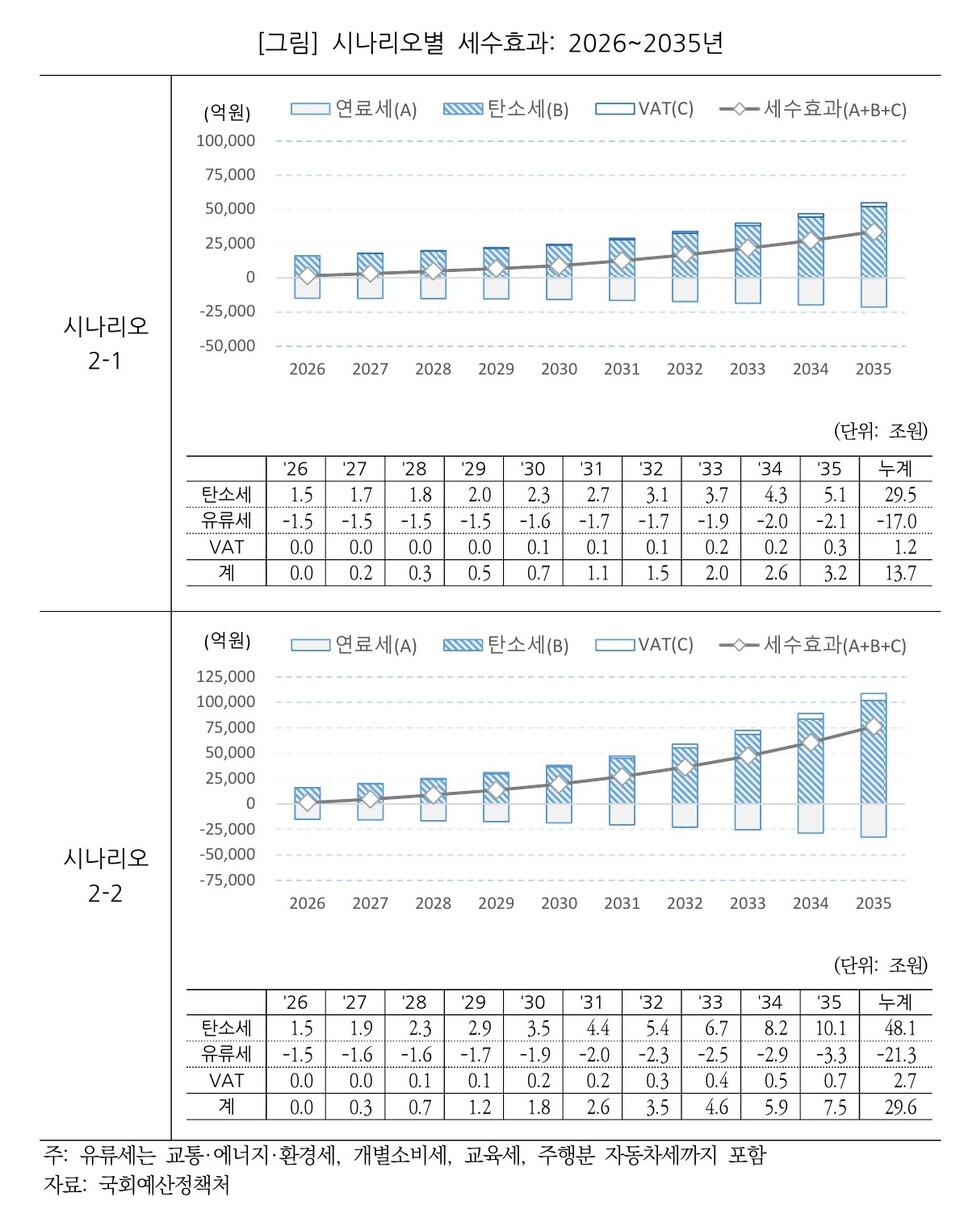

시나리오 2는 현행 유류세 중 기후대응기금 배분 7%에 탄소배출량 연동 세율을 적용하는 방안다. 이에 따르면 초기 탄소 가격은 톤당 약 1만6500원으로 추정됐다. 이 가격을 2035년까지 국제 평균 수준인 톤당 6만7200원(48달러)으로 점진적으로 인상하는 시나리오를 적용한 결과, 2026년부터 2035년까지 10년간 수송 부문 배출량이 기준선 대비 약 4.8% 추가 감축되며, 세수는 총 13조 7000억원(연평균 1조 3700억원) 증가하는 효과가 예상됐다.

만약 탄소 가격을 톤당 100달러까지 인상할 경우, 같은 기간 동안 배출량이 약 10.5% 추가 감축되고, 세수는 약 29조 6000억원(연평균 2조 9600억원) 증가할 것으로 분석됐다.

향후 조세정책 개선 과제 제시

보고서는 수송 부문 외에도 전환, 산업, 건물 등 주요 부문의 조세정책과 조세지원 현황을 점검하고, 제도 운영 과정에서 나타난 한계도 함께 검토했다.

종합적으로 기후위기 대응을 위한 조세정책 개선 과제로 다음과 같은 세 가지를 제시했다.

첫째, 탄소배출량을 고려한 합리적 세율체계 마련이다. 탄소 배출량에 기반한 합리적인 세율 구조를 설계하여 감축 유인을 강화해야 한다.

둘째, 저탄소 투자 및 기술혁신 촉진을 위한 조세지원 강화이다. 저탄소 기술 개발 및 도입에 대한 세금 혜택을 확대하여 산업 전반의 친환경 전환을 유도해야 한다.

셋째, 배출권거래제 등 온실가스 감축 관련 제도와 세제의 보완적 연계 강화이다. 탄소 감축을 위한 다양한 정책 수단들이 상호 보완적으로 작동할 수 있도록 유기적인 연계 방안을 모색해야 한다.

이번 보고서는 기후위기 대응 과정에서 조세정책이 수행할 수 있는 역할을 명확히 제시하며, 향후 정부와 국회의 정책 논의에 유용한 기초 자료로 활용될 것으로 보인다.